Liikasuoritus huomataan sen jälkeen, kun tulo on jo ilmoitettu tulorekisteriin

-

Alkuperäinen ilmoitus on korjattava antamalla korvaava ilmoitus ja ilmoitettava liikasuorituksen osuus perusteettomaksi eduksi liittämällä tulolajiin Perusteeton etu -tieto.

-

Ilmoituksen korjaamisen kannalta ei ole merkitystä, muuttuuko koko maksettu suoritus perusteettomaksi eduksi vai vain osa siitä.

-

Erillistä Perusteeton tulolajia ei käytetä korvaavalla palkkatietoilmoituksella.

-

Huom: Jos palkkatietoilmoituksen tulotiedot muuttuvat niin, että maksettavan työnantajan sairausvakuutusmaksun määrä samalla muuttuu, suorituksen maksajan on korjattava myös antamansa työnantajan erillisilmoitus.

-

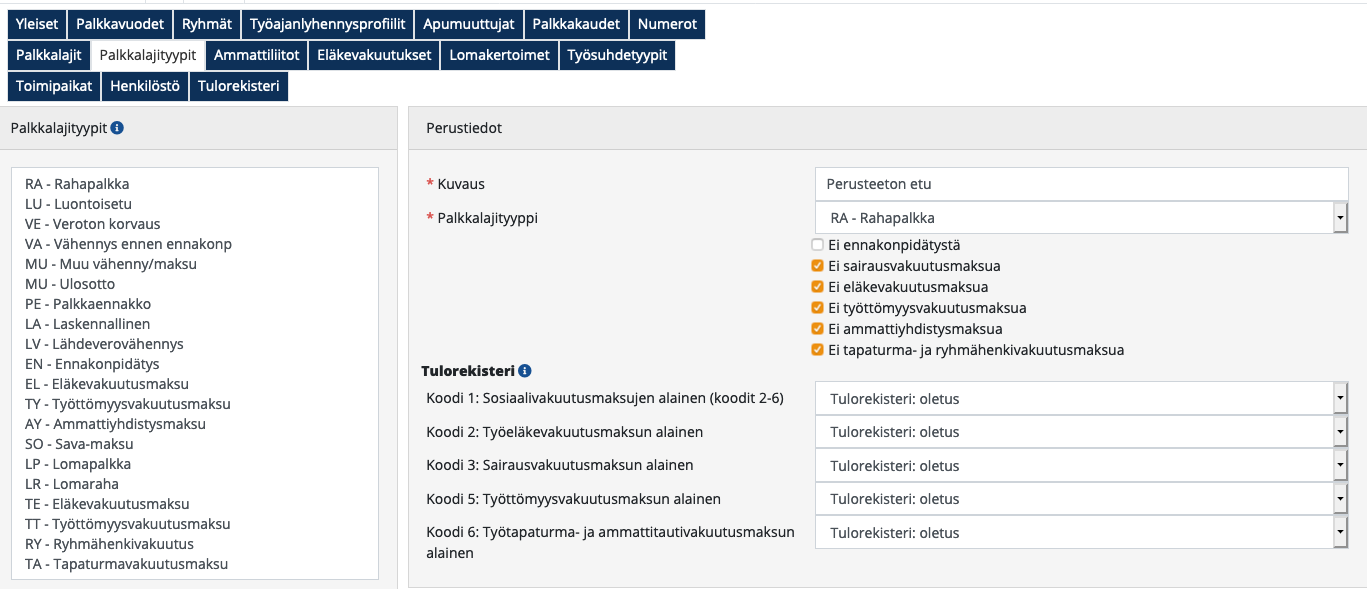

Asetukset > Sovellusasetukset > Palkka → Palkkalajityyppi -välilehti

-

Perustetaan Palkkalajityyppi (jos se puuttuu), esimerkissä Perusteeton etu, jossa vain Ei ennakonpidätystä -valinta on aktiivinen:

-

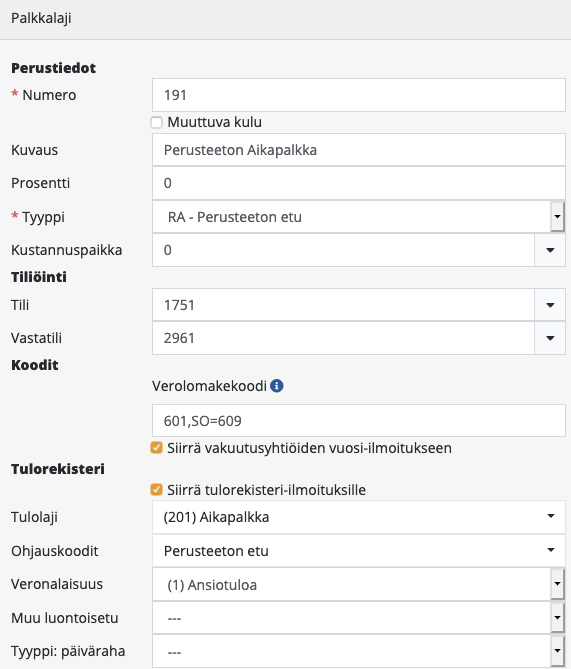

Asetukset > Sovellusasetukset > Palkka → Palkkalaji -välilehti

-

Perustetaan Perusteettomalle edulle Palkkalaji (jos se puuttuu).

-

Jokaisella tulolajilla tulee olla oma Perusteeton etu Palkkalaji, jotta tulorekisteri-ilmoittaminen menee oikein.

-

Jokaisella palkkalajilla voi olla oma Perusteeton etu Palkkalaji tai kaikkiin esimerkiksi aikapalkkana ilmoitettaviin palkkalajeihin voidaan käyttää samaa Palkkalajia:

-

Esimerkki 1: Perusteeton kk-palkka (tulolaji Aikapalkka), Perusteeton Lomapalkka (tulolaji Aikapalkka), Perusteeton Lomaraha (tulolaji Lomaraha)

-

Esimerkki 2: Perusteeton Aikapalkka (tulolaji Aikapalkka), jota käytetään mm. kk-palkka, tuntipalkka ja lomapalkka palkkalajeille.

-

-

Esimerkissä tehdään Aikapalkka tulolajille Palkkalaji 'Perusteeton Aikapalkka', jonka Tulorekisteriasetukset ovat:

Siirrä tulorekisteri-ilmoitukselle

Tulolaji: (201) Aikapalkka

Ohjauskoodit: Perusteeton etu

Veronalaisuus: Ansiotuloa

Esimerkissä kirjanpidon tiliksi on valittu 1751 saamiset työntekijöiltä.

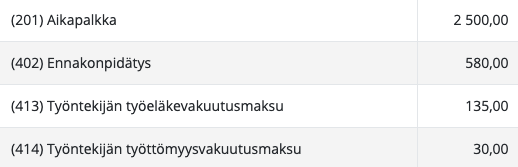

Esimerkki: Työntekijälle on maksettu 2500 euroa, 2000 euron sijaan, 500 euroa ilmoitetaan Perusteettomana etuna.

1. Alkuperäinen palkkalaskelma:

2. Korjattu palkkalaskelma:

-

Ennakonpidätys: pidätetty määrä pysyy samana

-

Eläkevakuusmaksu ja työttömyysvakuutusmaksu: summa muuttuu ja syntynyt erotus eli liikapidätetty määrä 41,25 euroa maksetaan työntekijälle (168,75 - 135,00 + 37,50 - 30,00).

-

Liikapidätetyn maksuosuuden saa maksuun Palkkalaskelmalta: Toiminnot -valikko → Maksu → Palkkalaskelma - Jäännössumma

-

Palkkalaskelman kirjaus:

Kirjanpidon Palkkavelkatilillä näkyy velkana 41,25 euroa ennen loppumaksun suorittamista.

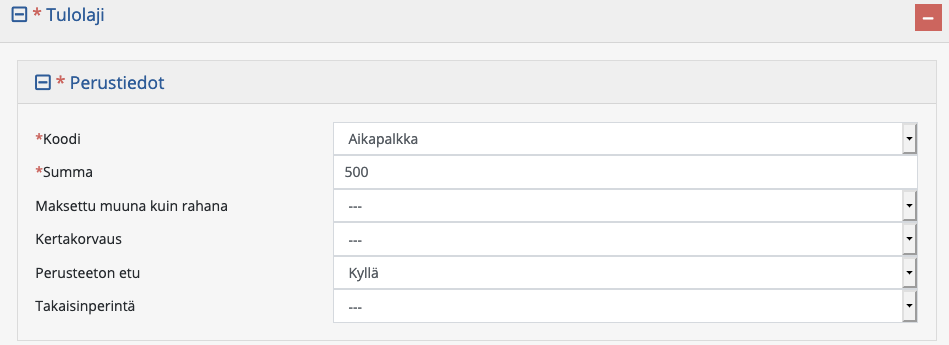

3. Palkkatietoilmoituksen tiedot:

Yhteenvetosivu:

Tulolajitiedot Perusteettomalle edulle:

-

Ennakonpidätys ilmoitetaan 2 500 eurosta.

-

Työeläkevakuutusmaksu ja työttömyysvakuutusmaksu ilmoitetaan 2000 eurosta.

Lisätietoa: http://vero.fi/tulorekisteri maksajan vastuulla on tarkastaa verottajan ajantasainen, voimassa oleva ohjeistus.