Liikasuorituksen käsittely ennakkopalkkana

-

Aikaisempaa ilmoitusta ei tarvitse korjata, jos liikasuoritus vähennetään (kuitataan) samasta tulolajista, jolla se on edellisessä palkanmaksussa ilmoitettu tulorekisteriin.

-

Maksaja perii liikaa maksamansa suorituksen takaisin kuittaamalla liikasuorituksen tulonsaajalle seuraavassa palkanmaksussa maksettavasta bruttopalkasta.

-

Jos liikasuoritus kuitataan eri tulolajista, tulee alkuperäistä ilmoitusta korjata ja ilmoittaa aiempi liikasuoritus samalla tulolajilla, josta tehdään myöhemmässä palkanmaksussa vähennys.

-

Liikasuorituksen käsittely ennakkopalkkana on sallittua vain, jos liikasuoritus perintään takaisin kokonaan seuraavan palkanmaksun yhteydessä. Mikäli tämä ei ole mahdollista, liikasuoritus on käsiteltävä perusteettomana etuna.

-

Tulorekisteriohjeistus ei suosittele ennakkopalkkamenettelyä, koska se voi vääristää tulonsaajalle maksettavan etuuden määrää tai pahimmillaan vaikuttaa koko etuuden saamiseen.

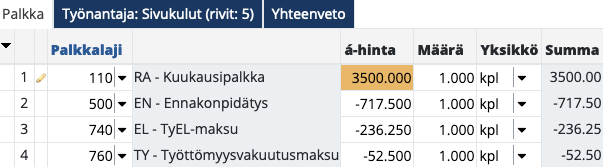

Esimerkki: liikasuoritus kuitataan samasta tulolajista

-

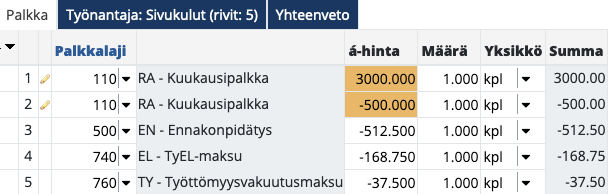

Työntekijän kuukausipalkka on 3000 euroa, maksettu bruttona 3500 euroa eli 500 euroa liikaa.

-

Alkuperäiseen palkkalaskelmaan ei tehdä muutoksia, liikamaksu vähennetään seuraavan kuukauden bruttotulosta, samalta palkka-/tulolajilta.

Alkuperäinen palkkalaskelma:

Seuraavan kuukauden palkkalaskelmalla vähennetään 3000 euron kuukausipalkasta liikamaksu 500 euroa

-

Mikäli ennakkopalkka halutaan kirjata omana rivinään negatiivisena arvona, on huomioitava ettei negatiivisen tulon ilmoittaminen tulorekisteriin ole mahdollista,

-

tällöin palkkalaskelman rivikohtaista ansaintakautta ei voida ilmoittaa, jos se poikkeaa kuukausipalkan ansaintakaudesta.

-

Jokainen oman ansaintajakson sisältävä palkkalaskelmarivi tekee oman Tulolajikohdan Palkkatietoilmoitukselle.

-

Ansaintajaksotieto jätetään lähtökohtaisesti tässä tapauksessa tyhjäksi, jotta tulorekisteri-ilmoittaminen onnistuu oikein, koska virheellistä ansaintajaksoa ei tule ilmoittaa tulorekisteriin.

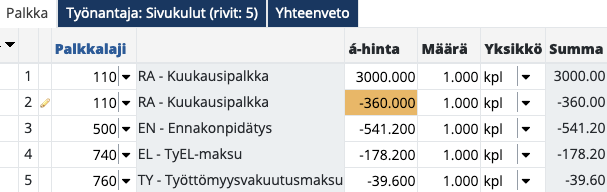

Esimerkki: liikasuoritus kuitataan eri tulolajista

-

Työntekijälle on maksettu lomarahaa liikaa 360 euroa, joka sovitaan vähennettäväksi seuraavan kuukauden kuukausipalkasta.

-

Alkuperäiseen palkkalaskelmaan tehdään muutos, koska lomarahan liikamaksu vähennetään seuraavan kuukauden kuukausipalkasta eri palkka-/tulolajilta.

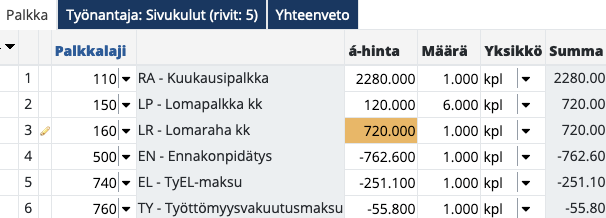

Alkuperäinen palkkalaskelma ennen korjausta:

Koska lomaraha ilmoitetaan tulorekisteriin omalla tulolajilla, tulee alkuperäistä palkkalaskelmaa korjata esim. seuraavalla tavalla:

Mikäli Palkkatietoilmoitus on jo annettu, tulee tehdä korjaava ilmoitus, jotta tulolajit tulevat ilmoitettua oikein.

Seuraavan kuukauden palkkalaskelmalla vähennetään kuukausipalkasta 360 euroa (3000 - 360 = 2640):

-

Mikäli ennakkopalkka halutaan kirjata omana rivinään negatiivisena arvona, on huomioitava ettei negatiivisen tulon ilmoittaminen tulorekisteriin ole mahdollista,

-

tällöin palkkalaskelman rivikohtaista ansaintakautta ei voida ilmoittaa, jos se poikkeaa kuukausipalkan ansaintakaudesta.

-

Jokainen oman ansaintajakson sisältävä palkkalaskelmarivi tekee oman Tulolajikohdan Palkkatietoilmoitukselle.

-

Ansaintajaksotieto jätetään lähtökohtaisesti tässä tapauksessa tyhjäksi, jotta tulorekisteri-ilmoittaminen onnistuu oikein, koska virheellistä ansaintajaksoa ei tule ilmoittaa tulorekisteriin.