Kokouspalkkioiden henkilösivukulujen käsittely riippuu siitä perustuuko niiden maksaminen palvelussuhteessa tehtyyn työhön.

Jos kokouspalkkion maksaminen perustuu palvelussuhteessa tehtyyn työhön, kokouspalkkiosta maksetaan sosiaalivakuutusmaksut.

Jos kokouspalkkion saaja ei ole palvelussuhteessa, palkkion työeläkevakuutusmaksun ja työnantajan sairausvakuutusmaksun sekä työntekijän sairausvakuutuksen päivärahamaksun maksamisvelvollisuus vaihtelevat sovellettavan lain mukaan. Jos kokouspalkkion maksaminen ei perustu palvelusuhteessa tehtyyn työhön, työnantaja voi halutessaan vakuuttaa tulonsaajan vapaaehtoisesti eläkevakuutuksen osalta.

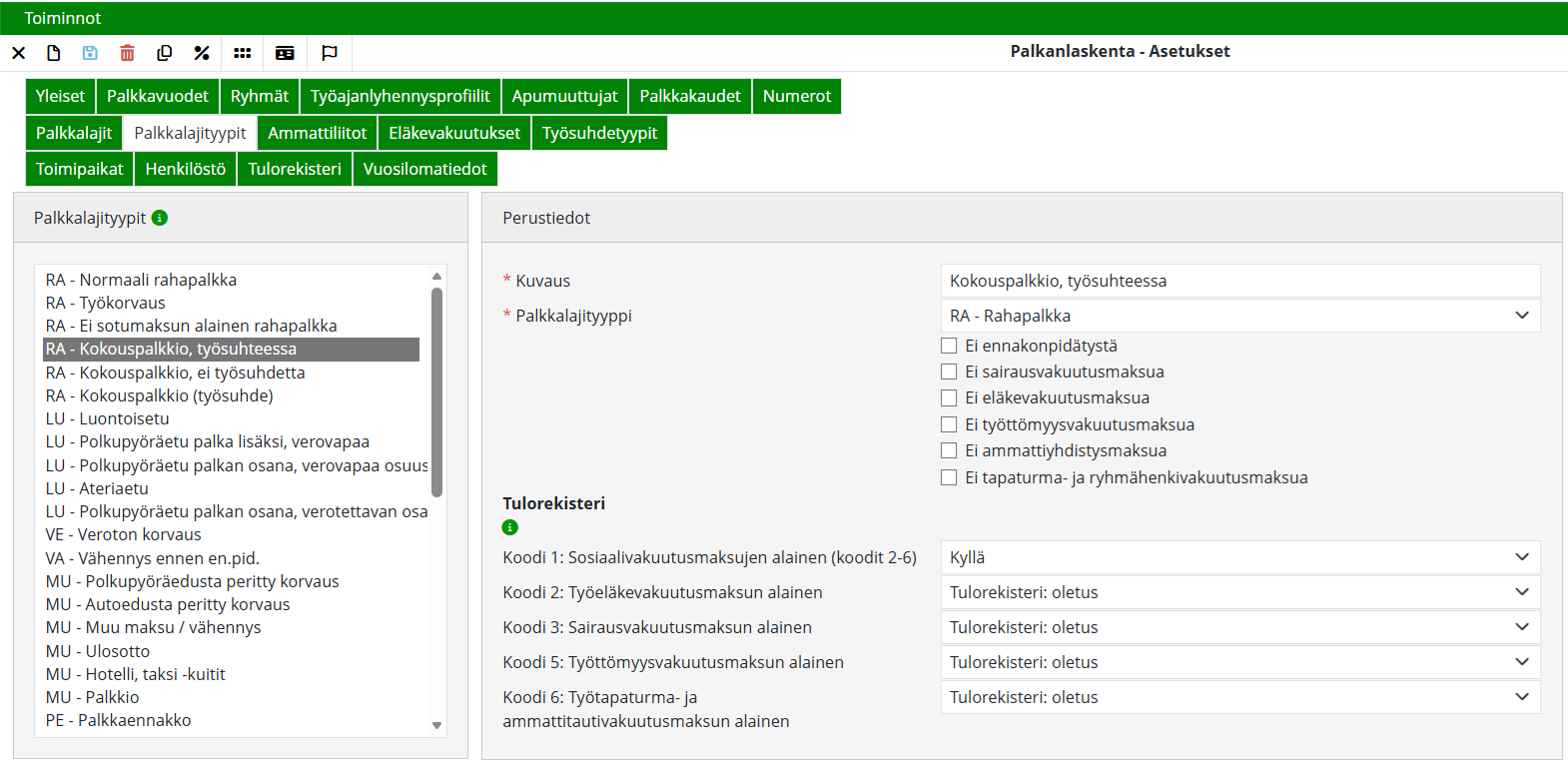

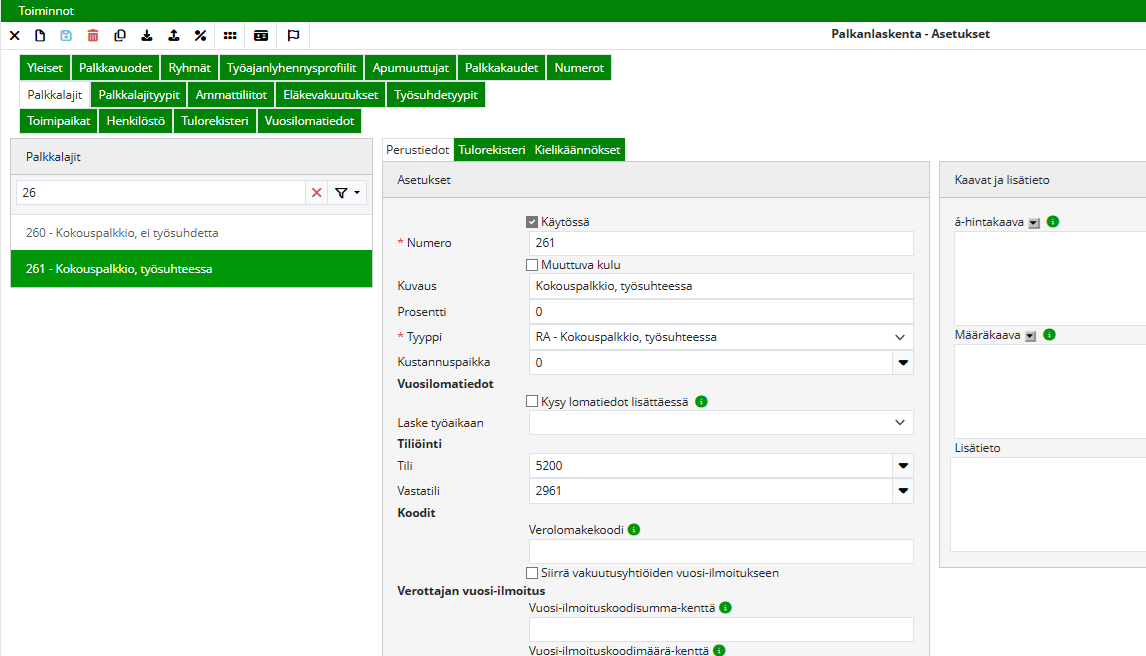

Näin perustat palvelusuhteessa maksettua kokouspalkkiota varten palkkalajin

-

Perusta ensin pakkalajityyppi, josta ei peritään henkilösivukulut

-

Perusta sen jälkeen tätä palkkalajityyppiä käyttävä palkkalaji

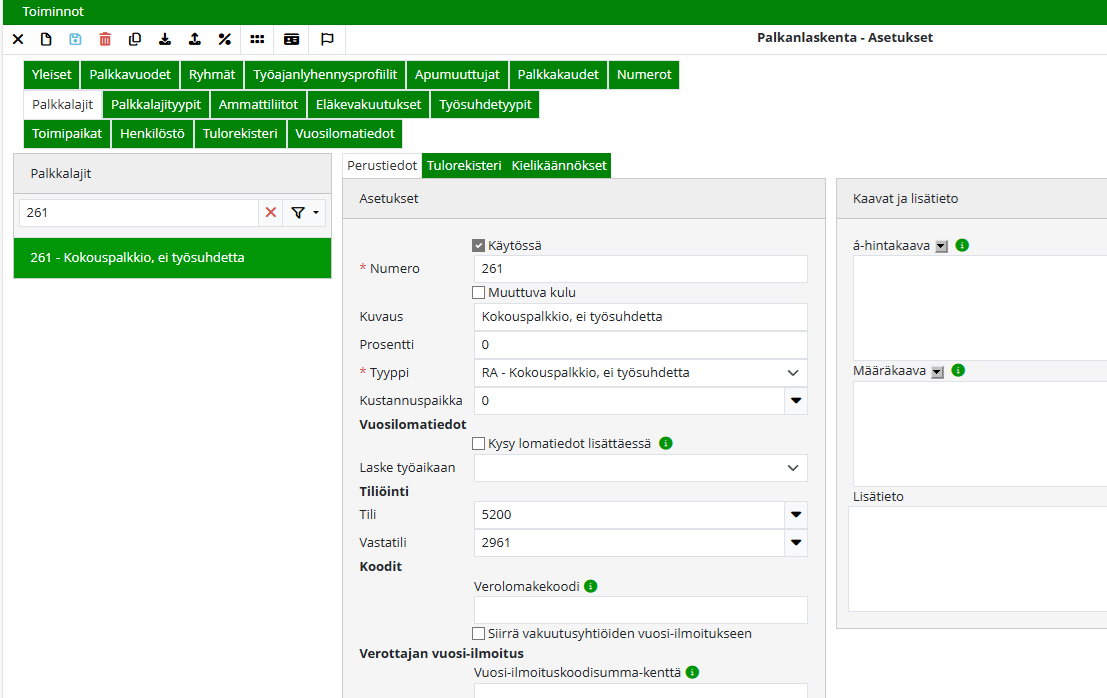

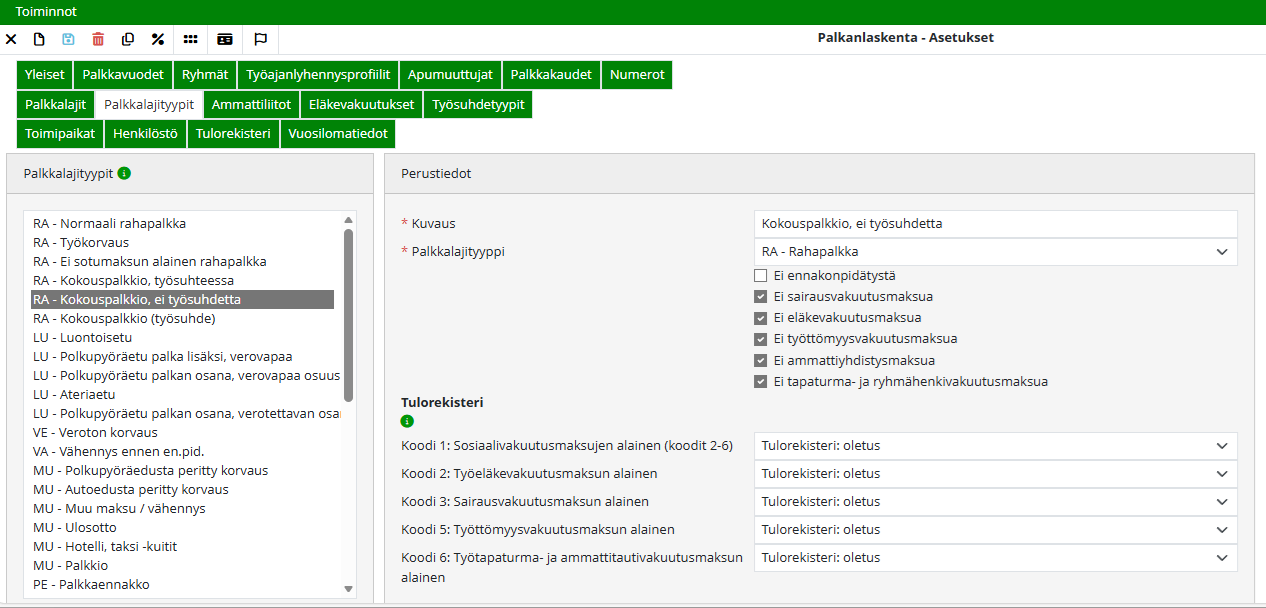

Näin perustat kokouspalkkiota varten palkkalajin, kun kokouspalkkion saaja ei ole palvelussuhteessa

-

Perusta ensin palkkalajityyppi, josta ei peritä henkilösivukuluja

-

Perusta sen jälkeen tätä palkkalajityyppiä käyttävä palkkalaji