Nettoperinnässä työntekijältä peritään liikasuoritus nettomääräisenä, eli takaisinperittävästä summasta vähennetään ennakonpidätys ennen takaisinperintää.

Takaisinperittävään tai takaisinperittyyn tuloon kohdistuva ennakonpidätys ilmoitetaan sen suuruisena kuin ennakonpidätystä on alun perin toimitettu liikasuorituksen osuudesta.

Verohallinto kohdistaa ennakonpidätyksen korjauksen alkuperäisen maksukuukauden ennakonpidätysveloitteisiin. Tällöin:

-

suorituksen maksajan kyseisen kauden maksettava ennakonpidätys pienenee

-

samalla Verohallinto alentaa ennakonpidätyksen määrää, joka on aiemmin luettu tulonsaajan hyväksi

-

ja hyvittää maksajalle ennakonpidätyksen osuuden

Tärkeä huomio ilmoittamisesta

Vaikka takaisinperintä tehdään nettona, takaisinperitty liikasuoritus ilmoitetaan tulorekisteriin bruttomääräisenä.

Takaisinperittyyn määrään kohdistuva ennakonpidätys ilmoitetaan omana tietonaan, eikä sitä vähennetä takaisinperityn tulon määrästä.

Esimerkki nettoperinnästä

Työntekijälle on maksettu 2500 euroa, vaikka oikea summa olisi ollut 2000 euroa. Erotus 500 euroa on ilmoitettu Perusteettomana etuna, joka peritään takaisin nettona palkasta.

Liikaa pidätetyn ennakonpidätyksen kirjaus palkkalaskelmalle

Liikaa pidätetty ennakonpidätys voidaan kirjata suoraan palkkalaskelmalle, jotta:

-

saaminen työntekijältä näkyy oikein

-

ennakonpidätysvelka kirjanpidossa oikenee oikein

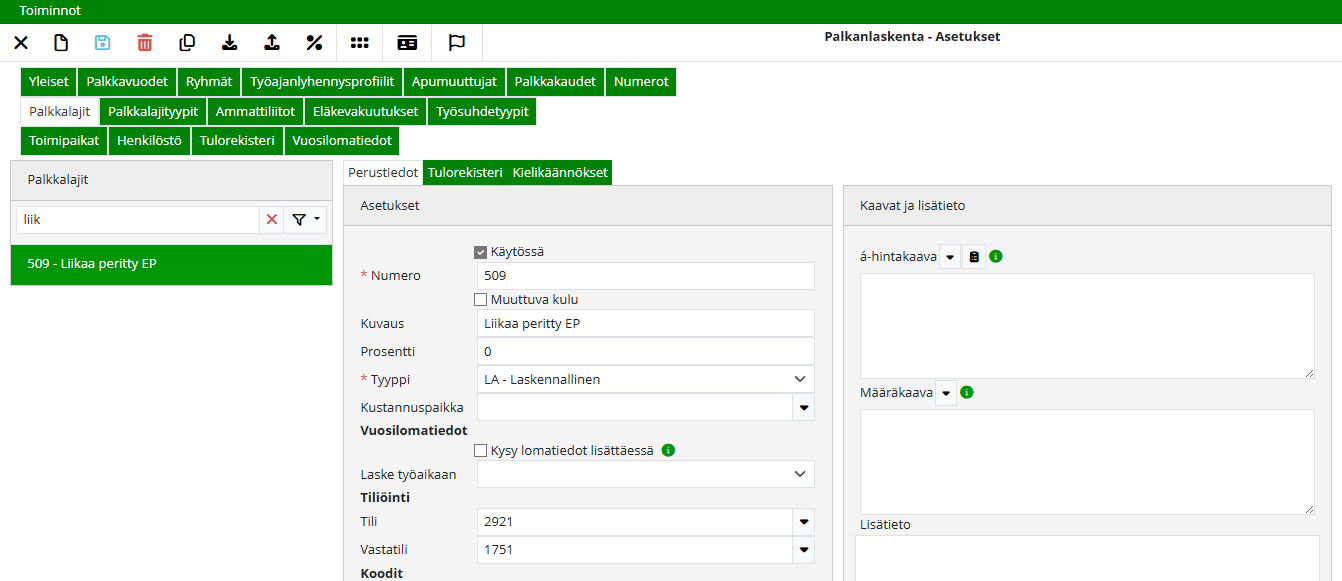

Kirjaus tehdään laskennallisella palkkalajilla, samalla palkkalaskelmalla jossa perusteeton etu on ilmoitettu.

Esimerkissä käytetään palkkalajia:

-

509 Liikaa peritty EP

-

palkkalajityyppi: LA – Laskennallinen

Tiliöinti on yhtenäinen Perusteeton etu -palkkalajin kanssa:

-

1751 Saamiset työntekijöiltä

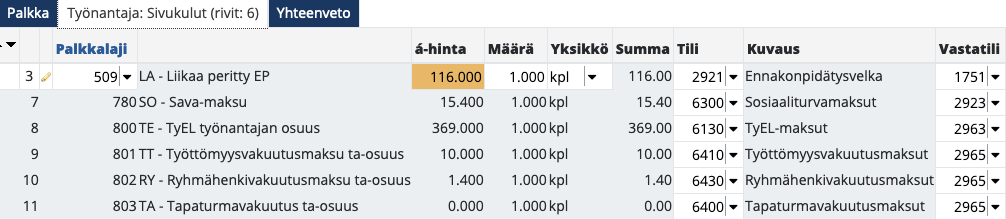

Palkkalaji lisätään palkkalaskelman palkkariville, jossa Perusteeton etu on ilmoitettu, ja a-hinta -kenttään syötetään liikaa perityn ennakonpidätyksen summa.

Tallennuksen jälkeen liikaa peritty ennakonpidätyksen osuus siirtyy Työnantaja: Sivukulut -välilehdelle:

Tilillä 1751 näkyy nyt takaisinperittävä liikasuoritus nettosummana ja ennakonpidätysvelan määrä on oikaistu vastaamaan todellista velkasummaa:

Ennakonpidätyksen liikamaksu käsitellään Omaverokirjausten yhteydessä.

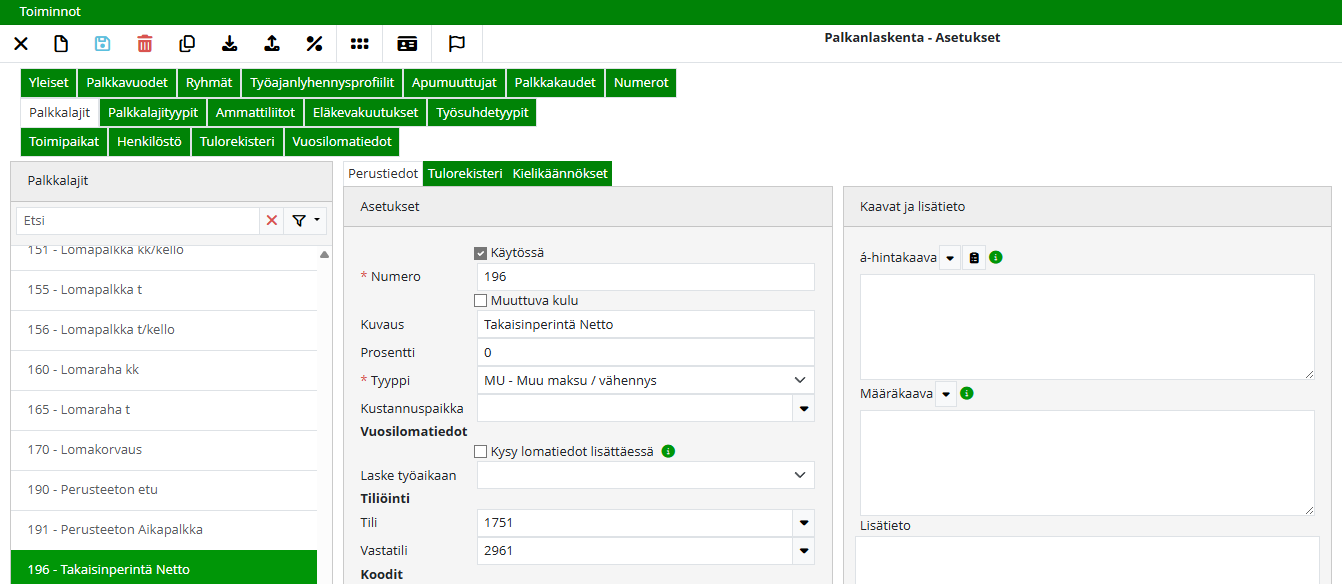

Takaisinperintä - liikasuorituksen vähentäminen palkkalaskelmalta

Takaisinperintää varten perustetaan oma palkkalaji (jos sitä ei ole), palkkalajityyppi: MU – Muu vähennys/maksu.

Esimerkissä:

-

Palkkalaji 196 Takaisinperintä Netto

-

ei siirretä tulorekisteri-ilmoitukselle, koska summa syötetään palkkalaskelmalle negatiivisena eikä sitä voi ilmoittaa tulorekisteriin negatiivisena

Tiliöinti on sama kuin Perusteeton etu -palkkalajilla:

-

1751 Saamiset työntekijöiltä

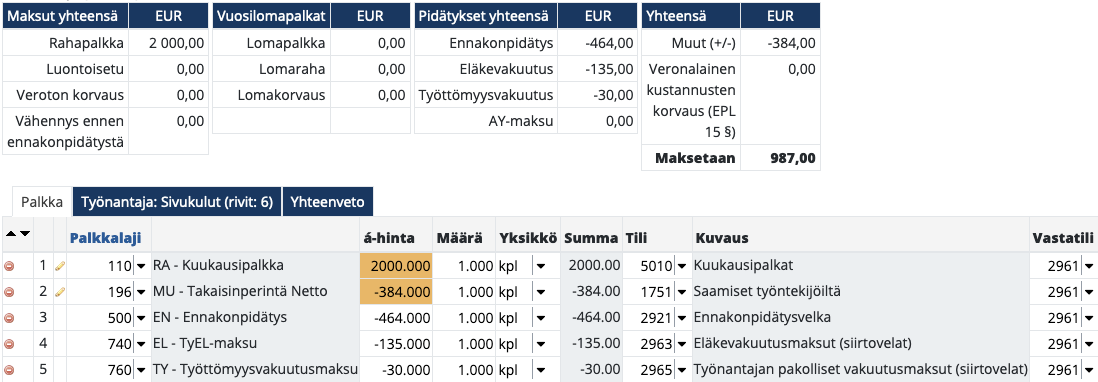

Kun palkkalaji lisätään palkkalaskelman riveille, jolloin takaisinperintä pienentää Maksetaan-summaa:

Tiliöinti vastaa tehtyä Perusteeton etu -tiliöintiä:

Takaisinperintä ja tulorekisteri-ilmoittaminen

Jos takaisinperintätieto halutaan siirtää tulorekisteriin, sille tulee luoda oma palkkalaji.

Ilmoitettavien takaisinperintätietojen tulee vastata ilmoitettuja Perusteeton etu -tietoja. Tämä tarkoittaa, että jokaiselle Perusteeton etu -tulolajille, jolla on oma palkkalaji, tulee perustaa vastaava takaisinperinnän ilmoittamista varten oma palkkalaji

💡 Vaihtoehtoisesti takaisinperintätiedot voidaan täyttää manuaalisesti palkkatietoilmoitukselle, jolloin erillistä palkkalajia ei tarvita.

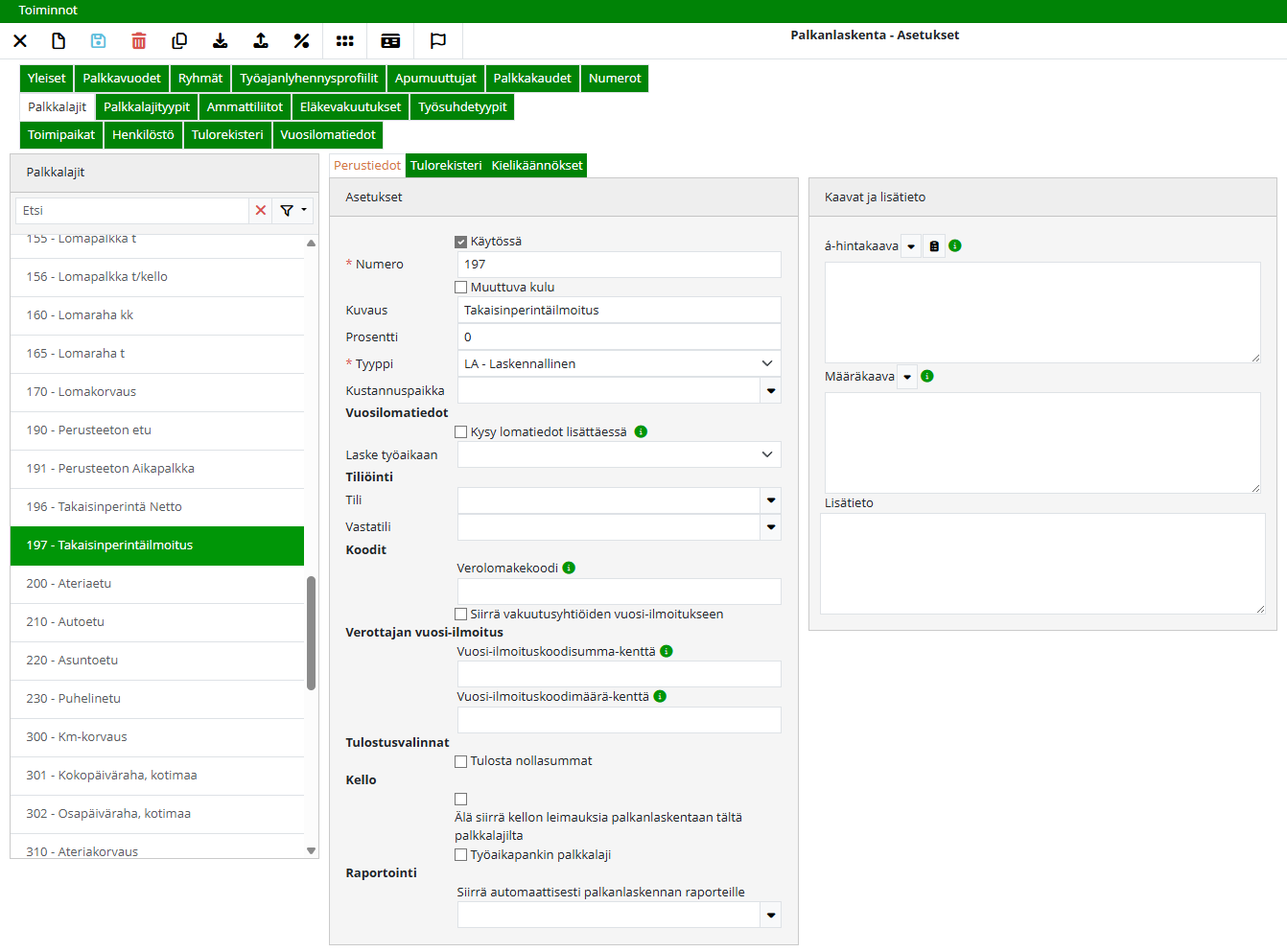

Esimerkissä käytetään palkkalajia:

-

197 Takaisinperintäilmoitus

-

palkkalajityyppi: LA – Laskennallinen

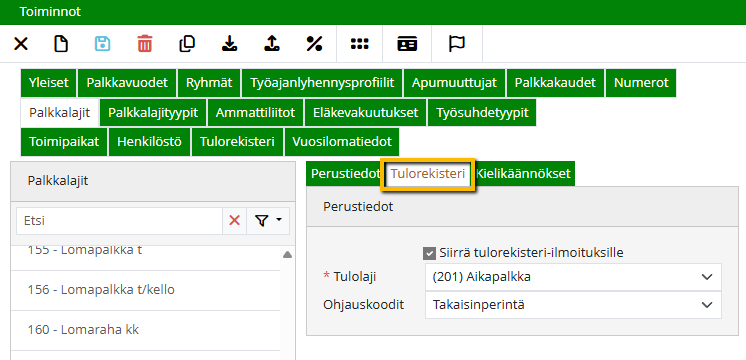

Tulorekisteriasetukset:

-

Siirrä tulorekisteri-ilmoitukselle

-

Tulolaji: (201) Aikapalkka

-

Ohjauskoodit: Takaisinperintä

💡 Tiliöintikentät jätetään tyhjiksi, koska palkkalajia käytetään vain takaisinperintätiedon välittämiseen.

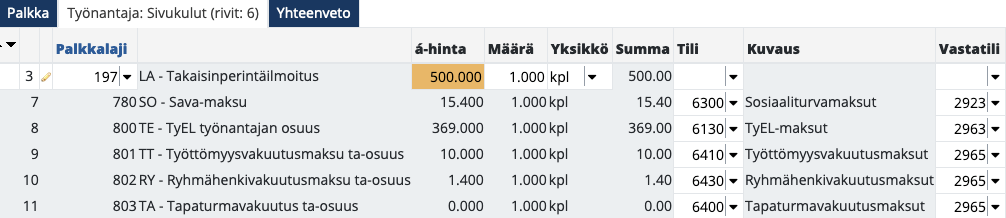

Palkkalaji lisätään palkkalaskelman palkkariville ja syötetään takaisinperinnän bruttosumma.

💡 Bruttosummasta ei vähennetä ennakonpidätystä ilmoituksella, vaikka se vähennetään maksussa.

Tallennuksen jälkeen takaisinperinnän bruttosummarivi siirtyy Työnantaja: Sivukulut -välilehdelle:

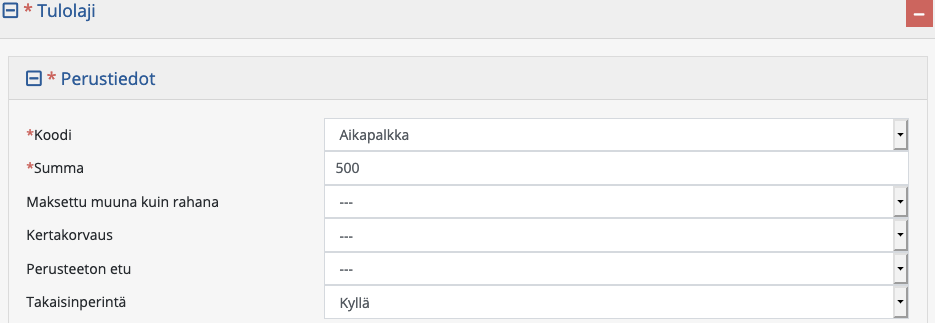

Tieto siirtyy palkkatietoilmoituksen Tulolaji-kohtaan:

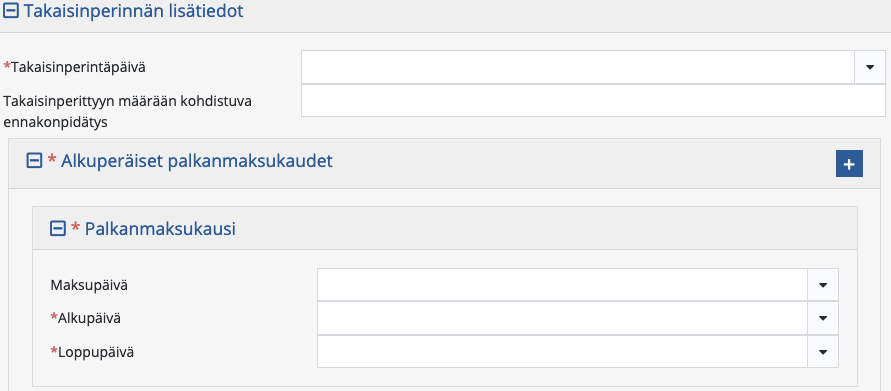

Lisäksi tulee täyttää Takaisinperinnän lisätiedot manuaalisesti:

Huom! Myös takaisinperittyyn määrään kohdistuva ennakonpidätys on lisättävä manuaalisesti

Lisätietoa: http://vero.fi/tulorekisteri

💡 Maksajan vastuulla on aina varmistaa, että käytössä on Verohallinnon ajantasainen ja voimassa oleva ohjeistus.