Jos huomaat liikaa maksetun palkan ennen kuin tuloa on ilmoitettu tulorekisteriin, käsitellään ylimääräinen osuus perusteettomana etuna.

Liikaa maksettu tulo ilmoitetaan erillisellä tulolajilla Perusteeton etu (359). Tätä tulolajia käytetään vain silloin, kun:

-

virhe havaitaan ennen ensimmäisen tulorekisteri-ilmoituksen lähettämistä, ja

-

tuloa ei ole vielä ilmoitettu tulorekisteriin muulla tulolajilla

Mitä tulee huomioida?

-

Perusteettomasta edusta ei makseta sosiaalivakuutusmaksuja

-

Kyseessä on silti tulonsaajalle verotettava tulo

-

Ennakonpidätys ilmoitetaan palkkatietoilmoituksella perityn suuruisena

-

Työntekijän sosiaalivakuutusmaksut oikaistaan vastaamaan oikeaa palkan määrää

-

Liikaa pidätetty osuus maksetaan takaisin työntekijälle

Liikasuorituksen käsittelyssä tarvittavat asetukset

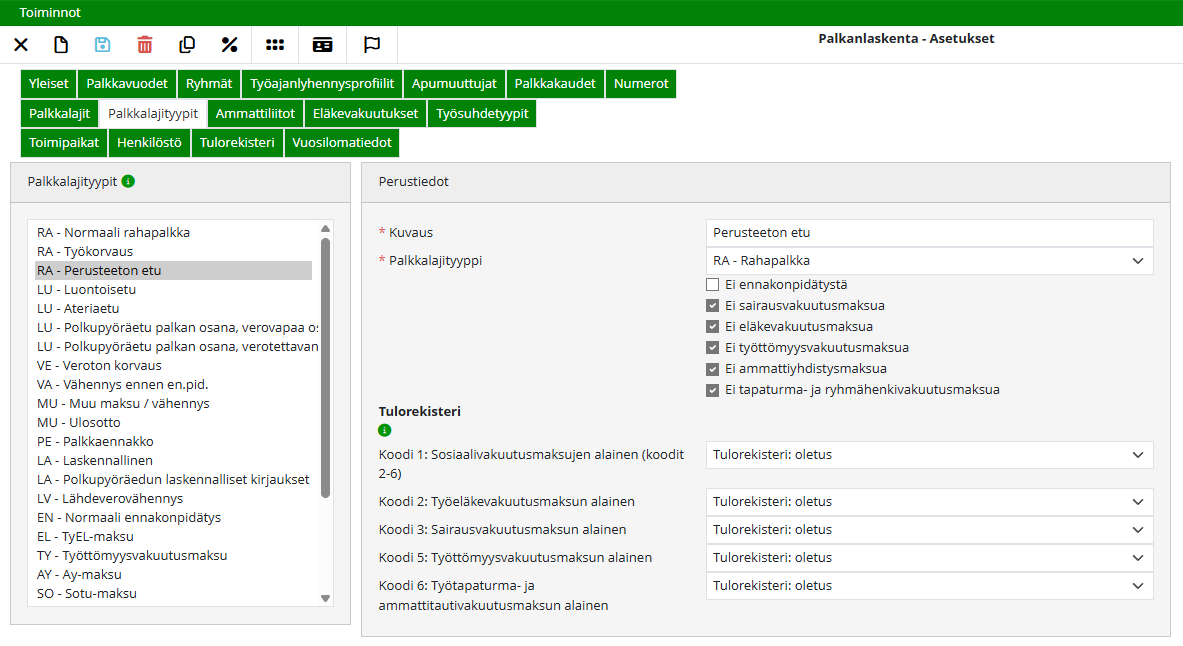

1. Palkkalajityypin perustaminen

Polku: Asetukset > Sovellusasetukset > Palkka > Palkkalajityypit

Perusta tarvittaessa palkkalajityyppi, esimerkiksi Perusteeton etu, jossa ennakonpidätys tehdään normaalisti (Ei ennakonpidätystä -valintaa ei aktivoida)

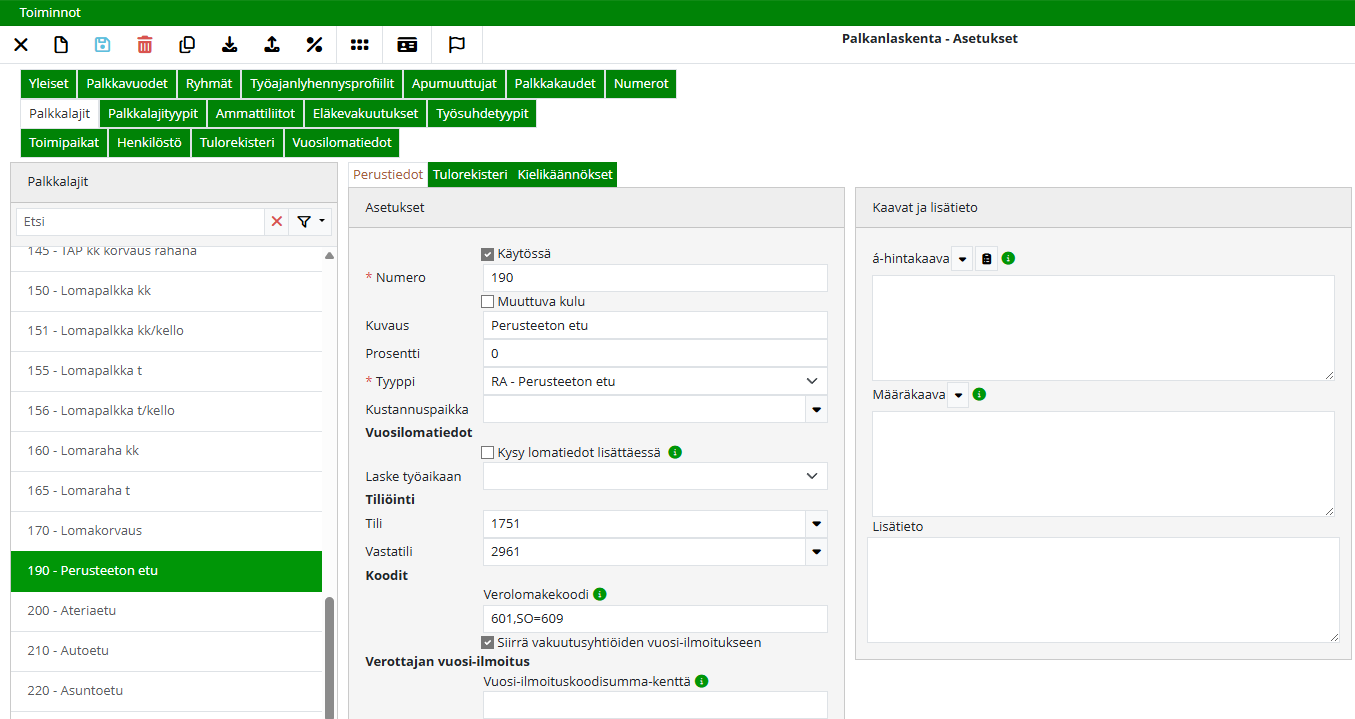

2. Palkkalajin perustaminen

Polku: Asetukset > Sovellusasetukset > Palkka → Palkkalajit

Perusta palkkalaji Perusteettomalle edulle (jos se puuttuu), esimerkiksi:

-

Nimi: Perusteeton etu

-

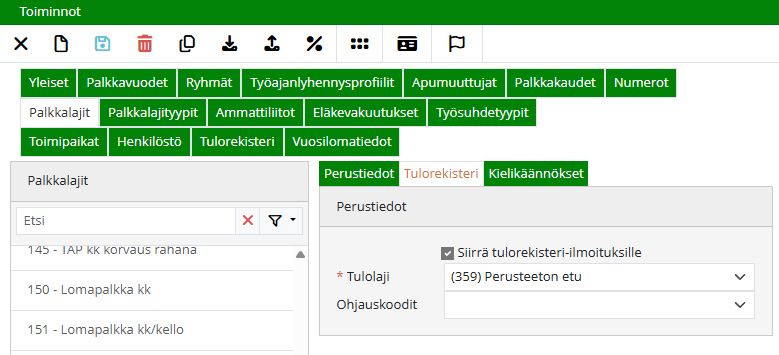

Siirrä tulorekisteri-ilmoituksille: aktiivinen

-

Tulolaji: (359) Perusteeton etu

Esimerkissä kirjanpidon tiliksi on valittu 1751 Saamiset työntekijöiltä.

Esimerkki liikasuorituksen ilmoittamisesta

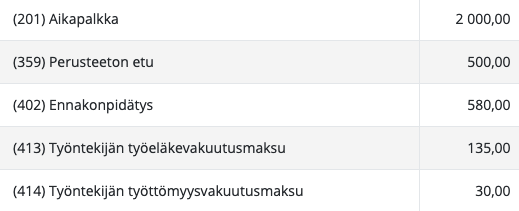

Työntekijälle on maksettu palkkaa 2 500 euroa, vaikka oikea määrä olisi ollut 2 000 euroa.

Liikaa maksettu 500 euroa ilmoitetaan perusteettomana etuna.

1. Alkuperäinen palkkalaskelma (alkuperäinen laskelma ennen korjausta)

2. Korjattu palkkalaskelma:

Korjauksessa huomioidaan:

-

Ennakonpidätys: pysyy ennallaan (laskettu 2 500 eurosta)

-

Työeläke- ja työttömyysvakuutusmaksu: korjataan 2 000 euron mukaan

Liikaa pidätetty osuus on 41,25 euroa, joka maksetaan takaisin työntekijälle: (168,75 - 135,00 + 37,50 - 30,00)

Liikapidätetyn osuuden maksaminen: Palkkalaskelma > Toiminnot > Maksu > Palkkalaskelma - Jäännössumma

Palkkalaskelman kirjaus

Ennen takaisinmaksua palkkavelkatilillä näkyy 41,25 euroa velkana.

Tulorekisteri-ilmoitus

Palkkatietoilmoituksen yhteenvetosivulla:

-

Ennakonpidätys ilmoitetaan 2 500 euron perusteella

-

Työeläke- ja työttömyysvakuutusmaksut ilmoitetaan 2 000 euron perusteella

Lisätietoa: http://vero.fi/tulorekisteri

💡 Maksajan vastuulla on aina varmistaa, että käytössä on Verohallinnon ajantasainen ja voimassa oleva ohjeistus.