Kun liikasuoritus huomataan sen jälkeen, kun tulo on jo ilmoitettu tulorekisteriin, alkuperäinen ilmoitus tulee korjata.

Korjaus tehdään antamalla korvaava palkkatietoilmoitus, jossa liikasuorituksen osuus ilmoitetaan perusteettomana etuna liittämällä kyseiseen tulolajiin tieto Perusteeton etu.

Ilmoituksen korjaamisen kannalta ei ole merkitystä sillä, muuttuuko koko maksettu suoritus perusteettomaksi eduksi vai vain osa siitä.

Huomioi, että erillistä Perusteeton tulolajia ei käytetä korvaavalla palkkatietoilmoituksella.

Huomio työnantajan sairausvakuutusmaksuun

Jos palkkatietoilmoituksen tulotiedot muuttuvat siten, että myös työnantajan sairausvakuutusmaksun määrä muuttuu, suorituksen maksajan tulee korjata myös antamansa työnantajan erillisilmoitus.

Liikasuorituksen käsittelyssä tarvittavat asetukset

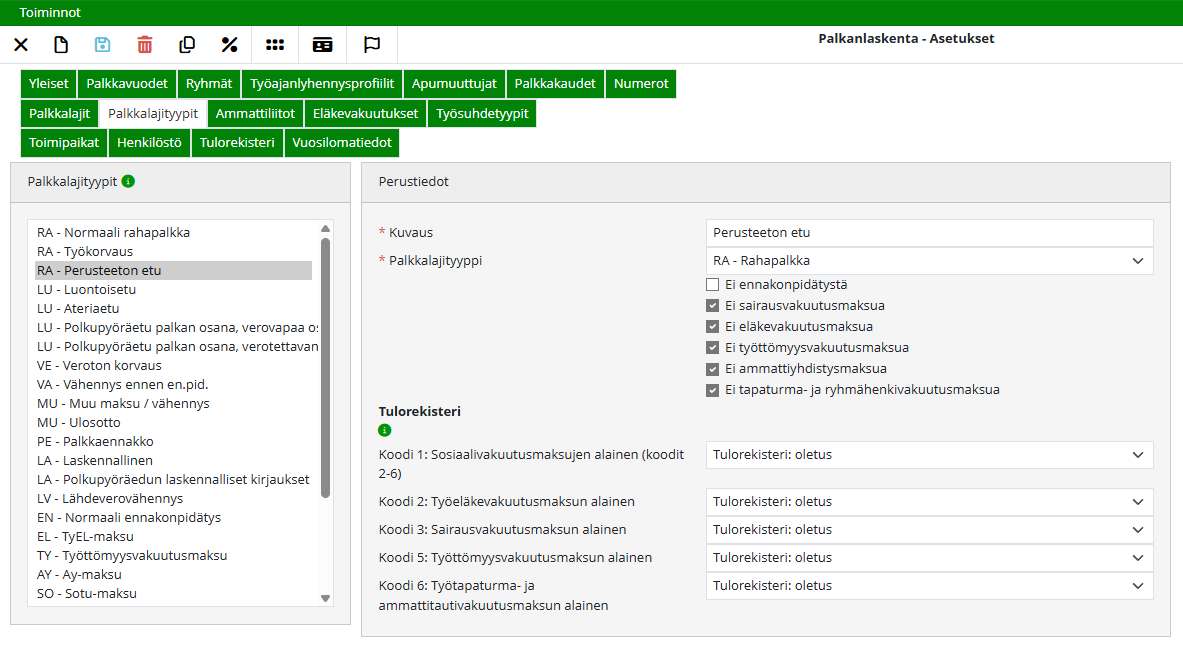

1. Palkkalajityypin perustaminen

Polku: Asetukset > Sovellusasetukset > Palkka > Palkkalajityypit

Perusta tarvittaessa palkkalajityyppi, esimerkiksi Perusteeton etu, jossa ennakonpidätys tehdään normaalisti (Ei ennakonpidätystä -valintaa ei aktivoida)

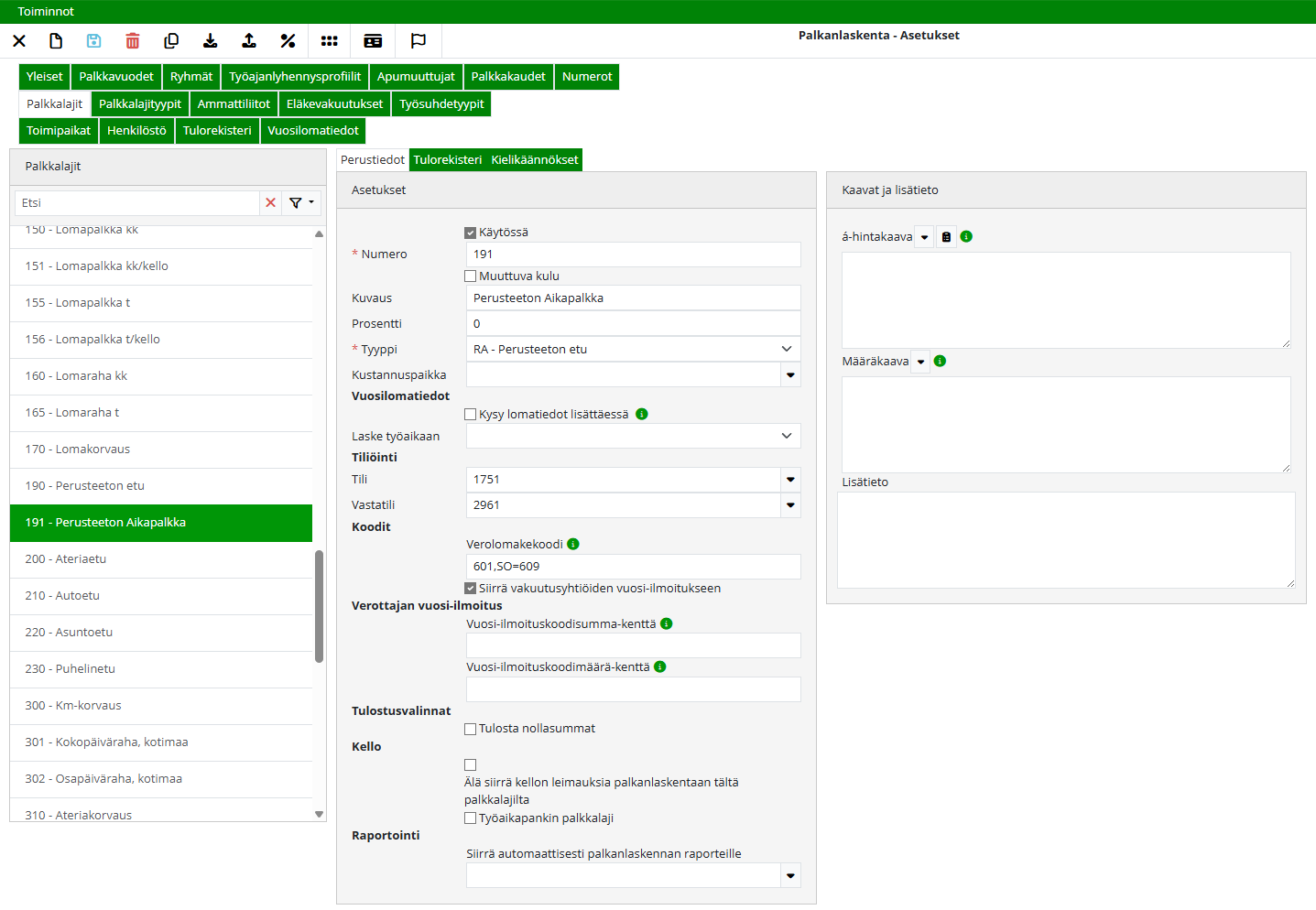

2. Palkkalajin perustaminen

Polku: Asetukset > Sovellusasetukset > Palkka > Palkkalajit

Perusta palkkalaji Perusteettomalle edulle (jos se puuttuu). Jokaisella tulolajilla tulee olla oma Perusteeton etu -palkkalaji, jotta tulorekisteri-ilmoittaminen menee oikein.

Periaatteessa jokaisella palkkalajilla voi olla oma Perusteeton etu -palkkalaji tai voidaan käyttää yhtä yhteistä palkkalajia useille palkkalajeille

-

Esimerkki 1:

Perusteeton kk-palkka (tulolaji Aikapalkka), Perusteeton Lomapalkka (tulolaji Aikapalkka), Perusteeton Lomaraha (tulolaji Lomaraha) -

Esimerkki 2:

Perusteeton Aikapalkka (tulolaji Aikapalkka), jota käytetään mm. kk-palkka, tuntipalkka ja lomapalkka -palkkalajeille

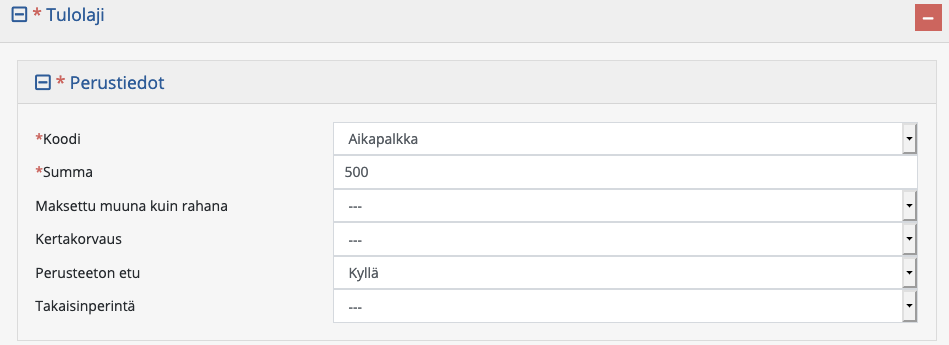

Esimerkkiasetus: Aikapalkka

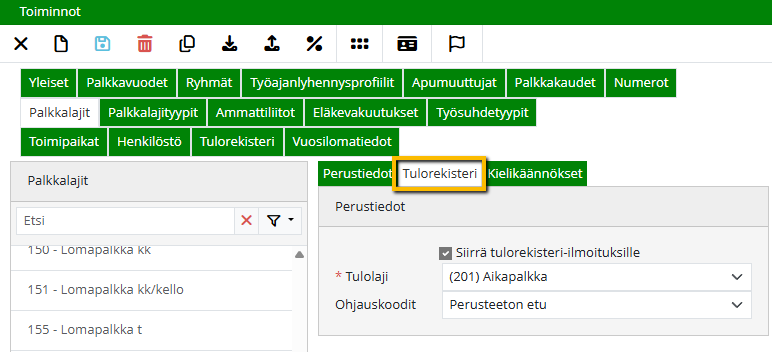

Aikapalkka-tulolajille tehdään palkkalaji Perusteeton Aikapalkka, jonka tulorekisteriasetukset ovat:

-

Siirrä tulorekisteri-ilmoitukselle

-

Tulolaji: (201) Aikapalkka

-

Ohjauskoodit: Perusteeton etu

Kirjanpidon tilinä esimerkissä käytetään:

-

1751 saamiset työntekijöiltä

Esimerkki liikasuorituksen korjaamisesta

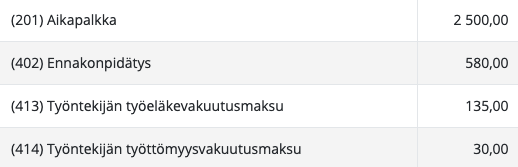

Työntekijälle on maksettu 2500 euroa, vaikka oikea summa olisi ollut 2000 euroa. Erotus 500 euroa ilmoitetaan Perusteettomana etuna.

Alkuperäinen palkkalaskelma:

Korjattu palkkalaskelma:

Korjauksessa:

-

Ennakonpidätys: pidätetty määrä pysyy samana

-

Eläkevakuutusmaksu ja työttömyysvakuutusmaksu: summa muuttuu

-

syntynyt erotus eli liikapidätetty määrä on 41,25 euroa

Laskenta:

-

(168,75 - 135,00 + 37,50 - 30,00) = 41,25 euroa

Liikapidätetyn maksuosuuden voi maksaa palkkalaskelmalta Toiminnot -valikko > Maksu > Palkkalaskelma - Jäännössumma

Palkkalaskelman kirjaus:

Kirjanpidon palkkavelkatilillä näkyy velkana 41,25 euroa ennen loppumaksun suorittamista.

Palkkatietoilmoituksen tiedot

Yhteenvetosivu:

Tulolajitiedot Perusteettomalle edulle:

Ennakonpidätys ilmoitetaan koko summasta: 2 500 euroa

Työeläkevakuutusmaksu ja työttömyysvakuutusmaksu ilmoitetaan: 2 000 eurosta

Lisätietoa: http://vero.fi/tulorekisteri

💡 Maksajan vastuulla on aina varmistaa, että käytössä on Verohallinnon ajantasainen ja voimassa oleva ohjeistus.