Jos haluat, että sairausvakuutusmaksusta tehtävät vähennykset siirtyvät automaattisesti Työnantajan erillisilmoitukselle (Maksetut sairausvakuutusmaksut), tulee vähennykseen käyttää tähän tarkoitukseen määriteltyä palkkalajia.

-

Jos organisaatiossanne on jo palkkalaji “782 - Sava-maksun vähennys”, käytä sitä.

-

Jos palkkalajia ei vielä ole, voit luoda sen alla olevien ohjeiden mukaisesti.

Miten Sava-maksun vähennyksen palkkalaji luodaan

-

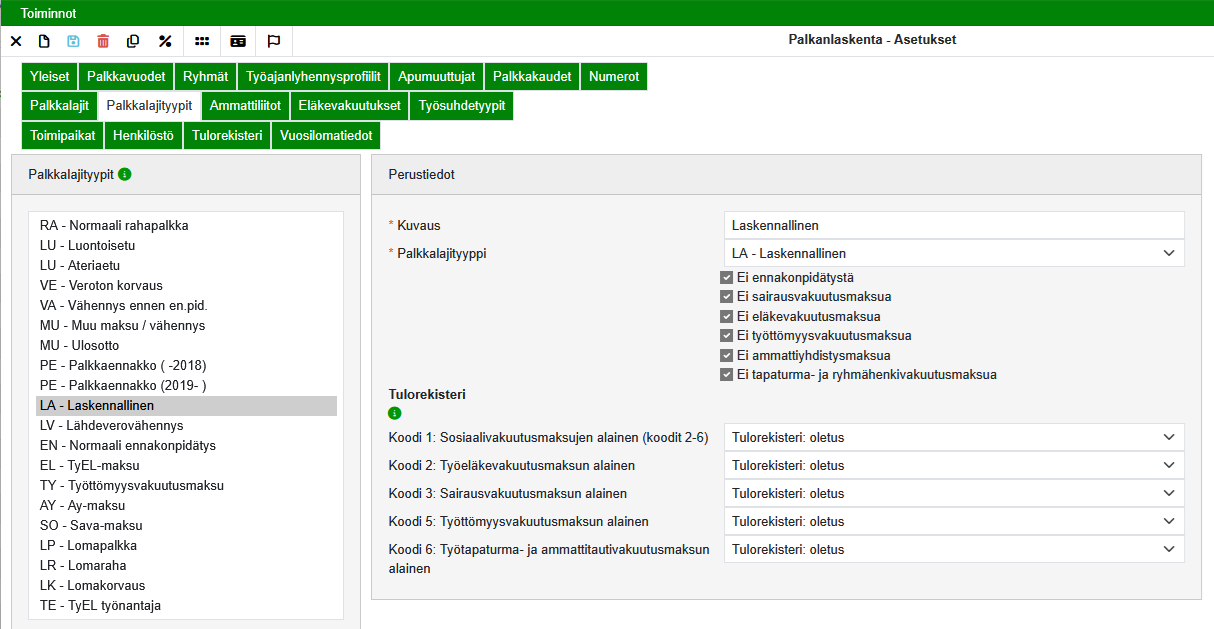

Tarkasta ensin, että organisaatiossa on palkkalaji tyyppi, joka on laskennallinen ja siitä ei pidätetä mitään maksuja. Jos palkkalajityyppiä ei ole luotu, luo se alla olevan kuvan mukaisesti.

-

Luo sen jälkeen palkkalaji, joka käyttää tätä laskennallista palkkalajityyppiä.

-

Lisää palkkalajille vielä tulolaji palkkalajin Tulorekisteri-välilehdellä ja aseta se siirtymään tulorekisteri-ilmoitukselle.

Sava-vähennyksen käsittely palkkalaskelmalla

Sairausvakuutusmaksun vähennys voidaan ilmoittaa kahdella tavalla:

Vaihtoehto 1: Samalle kaudelle

-

Vähennys voidaan kirjata ja ilmoittaa (erillisilmoituksella) sillä kaudella, jolla vähennykseen oikeuttava palkka on maksettu työntekijälle.

Vaihtoehto 2: Seuraavalle ilmoittamattomalle kaudelle

-

Vähennys voidaan kirjata etuuspäätöksen saamisen jälkeen seuraavan vielä ilmoittamattoman erillisilmoituksen kauden palkkalaskelmalle, jolta se siirtyy seuraavalle työnantajan erillisilmoitukselle.

-

Esimerkki:

Jos etuuspäätös saadaan 9/2025 aikana, vähennys voidaan ilmoittaa syyskuulle, vaikka siihen oikeuttava palkka olisi maksettu jo 8/2025.

Vähennys tulee ilmoittaa saman kalenterivuoden aikana kuin siihen oikeuttava suoritus on maksettu.

Sava-palkkalajin lisääminen laskelmalle

-

Lisää palkkalaji palkkalaskelmalle kuten mikä tahansa palkkalaji

-

Syötä á-hinnaksi vähennettävä summa (esim. 5,00)

⚠️ Huom! Anna summa positiivisena -

Tallenna palkkalaskelma

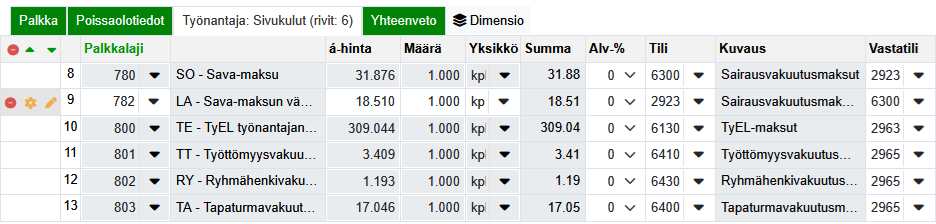

Tallennuksen jälkeen palkkalaji siirtyy Työnantaja: Sivukulut -välilehdelle, jossa voit muokata tietoja tai poistaa rivin tarvittaessa Poista-painikkeella.

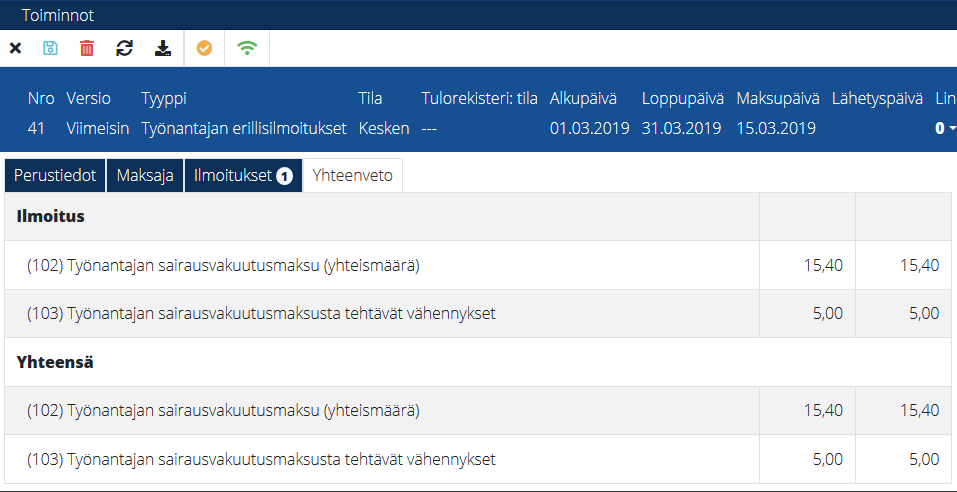

Työnantajan erillisilmoitus - Maksetut sairausvakuutusmaksut

Palkkalaskelman hyväksymisen jälkeen tieto siirtyy Tulorekisterin Työnantajan erillisilmoitukselle maksettujen sairausvakuutusmaksujen tietoihin.

Sairausvakuutusmaksusta tehtävän vähennyksen käsittely kirjanpidossa

Palkkalaskelmalla tehtävä vähennys pienentää kirjanpidossa olevaa sairausvakuutusmaksuvelkaa, kun taas erillisilmoituksella ilmoitettava vähennys vähentää Verohallinnolle maksettavaa määrää. Näin sairausvakuutusmaksuvelka säilyy kirjanpidossa oikean suuruisena ja vastaa todellista tilannetta.