Liikasuoritus voidaan tietyissä tilanteissa käsitellä ennakkopalkkana, jolloin liikaa maksettu summa kuitataan takaisin seuraavan palkanmaksun yhteydessä.

Milloin alkuperäistä ilmoitusta ei tarvitse korjata?

Alkuperäistä tulorekisteri-ilmoitusta ei tarvitse korjata, jos liikasuoritus vähennetään (kuitataan) samasta tulolajista, jolla se on edellisessä palkanmaksussa ilmoitettu tulorekisteriin.

Tällöin liikaa maksettu summa peritään takaisin vähentämällä se seuraavassa palkanmaksussa maksettavasta bruttopalkasta.

Milloin alkuperäinen ilmoitus täytyy korjata?

Jos liikasuoritus kuitataan eri tulolajista, alkuperäinen ilmoitus on korjattava. Liikasuoritus tulee kohdistaa samalle tulolajille, jolta vähennys tehdään myöhemmässä palkanmaksussa.

Ennakkopalkkamenettely on sallittu vain, jos liikasuoritus voidaan periä kokonaisuudessaan takaisin seuraavan palkanmaksun yhteydessä. Jos tämä ei ole mahdollista, liikasuoritus tulee käsitellä perusteettomana etuna.

Huom!

Tulorekisterin ohjeistus ei suosittele ennakkopalkkamenettelyä, koska se voi vääristää tulonsaajalle maksettavan etuuden määrää tai pahimmillaan vaikuttaa koko etuuden saamiseen.

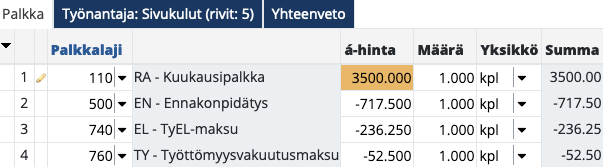

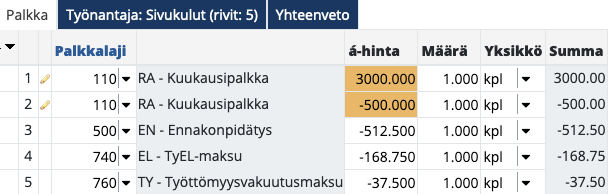

Esimerkki 1: liikasuoritus kuitataan samasta tulolajista

Tilanne:

-

työntekijän kuukausipalkka on 3000 euroa

-

palkkaa on maksettu 3500 euroa → liikasuoritus 500 euroa

Toimintatapa:

-

alkuperäistä palkkalaskelmaa ei korjata

-

liikasuoritus vähennetään seuraavan kuukauden palkasta samalta palkka-/tulolajilta

Alkuperäinen palkkalaskelma:

Seuraavan kuukauden palkkalaskelma: 3000 € – 500 € = 2500 €

Huomio negatiivisesta rivistä

Jos ennakkopalkka kirjataan omana negatiivisena rivinään, on tärkeää huomioida, että negatiivisen tulon ilmoittaminen tulorekisteriin ei ole mahdollista.

Tällaisessa tilanteessa palkkalaskelman rivikohtaista ansaintakautta ei voida ilmoittaa, jos se poikkeaa kuukausipalkan ansaintakaudesta. Lisäksi jokainen omaa ansaintajaksoa sisältävä palkkalaskelmarivi muodostaa oman tulolajin palkkatietoilmoitukselle.

Käytännössä ansaintajakso jätetään tässä tilanteessa tyhjäksi. Näin varmistetaan, että tulorekisteri-ilmoitus muodostuu oikein eikä sisällä virheellistä ansaintajaksoa.

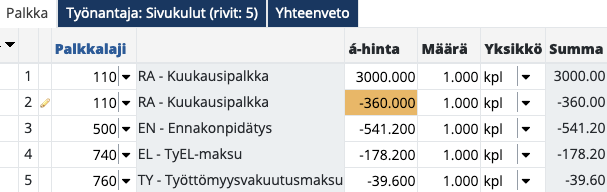

Esimerkki 2: liikasuoritus kuitataan eri tulolajista

Tilanne:

-

työntekijälle on maksettu lomarahaa liikaa 360 euroa

-

summa sovitaan vähennettäväksi seuraavan kuukauden kuukausipalkasta

Toimintatapa:

-

Alkuperäiseen palkkalaskelmaan tehdään muutos, koska lomarahan liikamaksu vähennetään seuraavan kuukauden kuukausipalkasta eri palkka-/tulolajilta.

Alkuperäinen palkkalaskelma ennen korjausta:

Koska lomaraha ilmoitetaan tulorekisteriin omalla tulolajilla, tulee alkuperäistä palkkalaskelmaa korjata esim. seuraavalla tavalla:

Jos palkkatietoilmoitus on jo annettu, tulee tehdä korjaava ilmoitus, jotta tulolajit ilmoitetaan oikein.

Seuraavan kuukauden palkkalaskelmalla vähennetään kuukausipalkasta 360 euroa (3000 - 360 = 2640):

Huomio negatiivisesta rivistä

Jos ennakkopalkka kirjataan omana rivinään negatiivisena arvona, on huomioitava, että negatiivisen tulon ilmoittaminen tulorekisteriin ei ole mahdollista.

Tässä tilanteessa palkkalaskelman rivikohtaista ansaintakautta ei voida ilmoittaa, jos se poikkeaa kuukausipalkan ansaintakaudesta. Lisäksi jokainen omaa ansaintajaksoa sisältävä palkkalaskelmarivi muodostaa oman tulolajikohdan palkkatietoilmoitukselle.

Käytännössä ansaintajaksotieto jätetään tällöin tyhjäksi, jotta tulorekisteri-ilmoittaminen onnistuu oikein eikä ilmoitukselle päädy virheellistä ansaintajaksoa.