Kun liikasuoritus peritään takaisin bruttona, suorituksen maksaja ei vähennä takaisinperittävästä summasta aiemmin toimitettua ennakonpidätystä.

Kun tulonsaaja on maksanut liikasuorituksen takaisin (joko maksamalla sen erikseen tai se on vähennetty nettopalkasta) ja maksaja on ilmoittanut takaisinperinnän tulorekisteriin:

-

Verohallinto huomioi takaisinperinnän tulonsaajan verotuksessa, jos kyseisen vuoden verotus ei ole vielä valmistunut

-

jos verotus on jo valmistunut, tulonsaajan tulee tehdä oikaisuvaatimus verotuksen oikaisulautakunnalle

💡 Suositeltavaa on, että maksaja informoi tulonsaajaa tästä menettelystä.

Bruttoperinnän vaihtoehdot

Bruttoperintä voidaan toteuttaa usealla tavalla:

-

Perintä nettopalkasta

Koko liikasuoritus peritään työntekijältä nettopalkasta työntekijämaksujen jälkeen -

Laskutus

Tulonsaajalle lähetetään lasku takaisinperittävästä summasta -

Ennakkopalkkamenettely

Liikasuoritus kuitataan tulevista palkoista esimerkiksi alentamalla bruttopalkan määrää

Esimerkki bruttoperinnästä

Työntekijälle on maksettu 2500 euroa, vaikka oikea summa olisi ollut 2000 euroa.

Erotus 500 euroa on ilmoitettu Perusteettomana etuna, joka peritään takaisin bruttona nettopalkasta.

Takaisinperintä - liikasuorituksen vähentäminen palkkalaskelmalta

Huomioi, että jos työntekijä palauttaa liikasuorituksen erillisellä maksulla:

-

sitä ei tarvitse käsitellä palkkalaskelmalla nettopalkan vähennyksenä

-

palautus kirjataan tällöin suoraan laskulta tai tiliotteelta

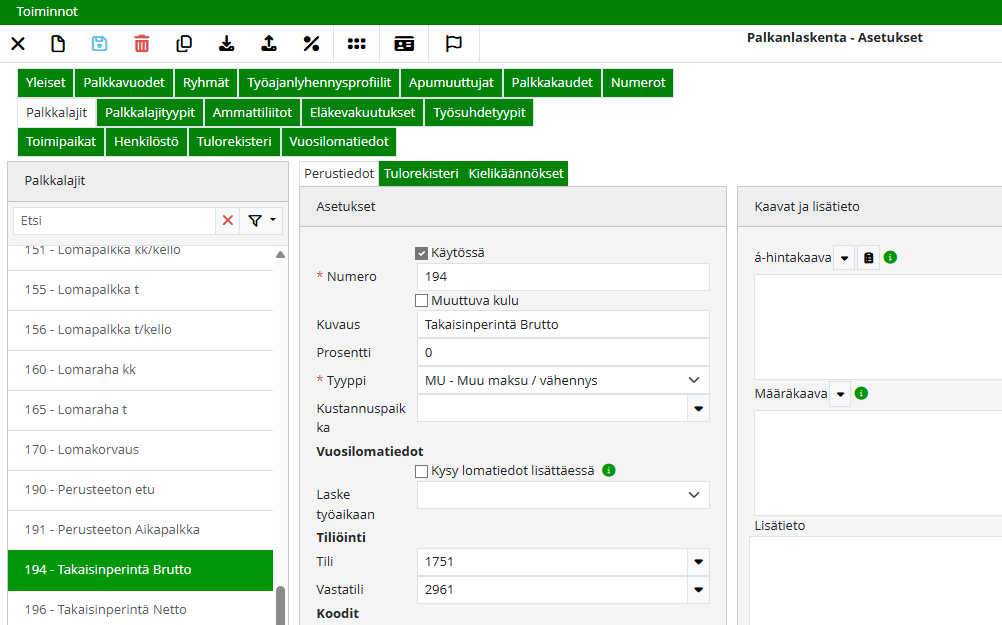

Takaisinperintää varten perustetaan oma palkkalaji (jos se puuttuu):

-

palkkalajityyppi: MU – Muu vähennys/maksu

Esimerkissä:

-

Palkkalaji 194 Takaisinperintä Brutto

-

ei siirretä tulorekisteri-ilmoitukselle, koska summa syötetään palkkalaskelmalle negatiivisena eikä sitä voi ilmoittaa tulorekisteriin negatiivisena

-

Tiliöinti on sama kuin Perusteeton etu -palkkalajilla: 1751 Saamiset työntekijöiltä

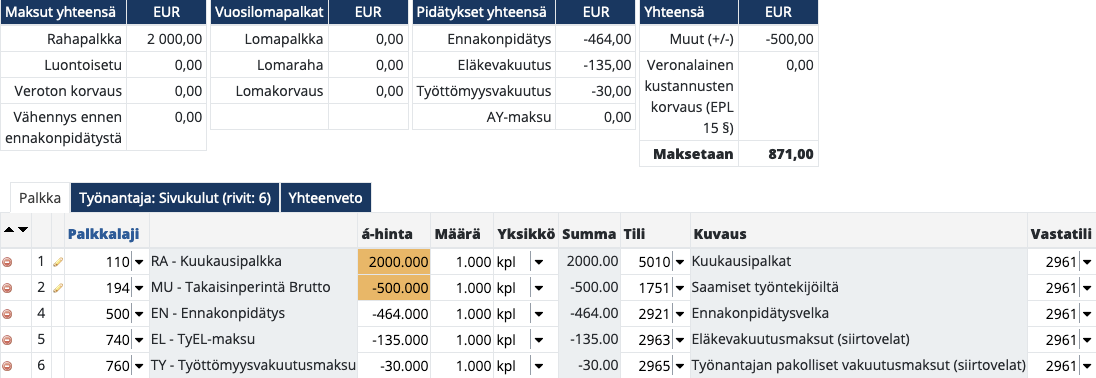

Palkkalaji lisätään palkkalaskelman palkkariveille, jolloin takaisinperintärivi pienentää Maksetaan-summaa:

Tiliöinti vastaa tehtyä Perusteeton etu -tiliöintiä:

Takaisinperintä - tulorekisteri-ilmoittaminen

Jos takaisinperintätieto halutaan siirtää tulorekisteriin, sille tulee luoda oma palkkalaji.

Ilmoitettavien tietojen tulee vastata Perusteeton etu -ilmoituksia. Tämä tarkoittaa, että jokaiselle Perusteeton etu -tulolajille, jolla on oma palkkalaji, tulee perustaa vastaava takaisinperinnän ilmoituspalkkalaji.

💡 Vaihtoehtoisesti tiedot voidaan syöttää manuaalisesti palkkatietoilmoitukselle, jolloin erillistä palkkalajia ei tarvita.

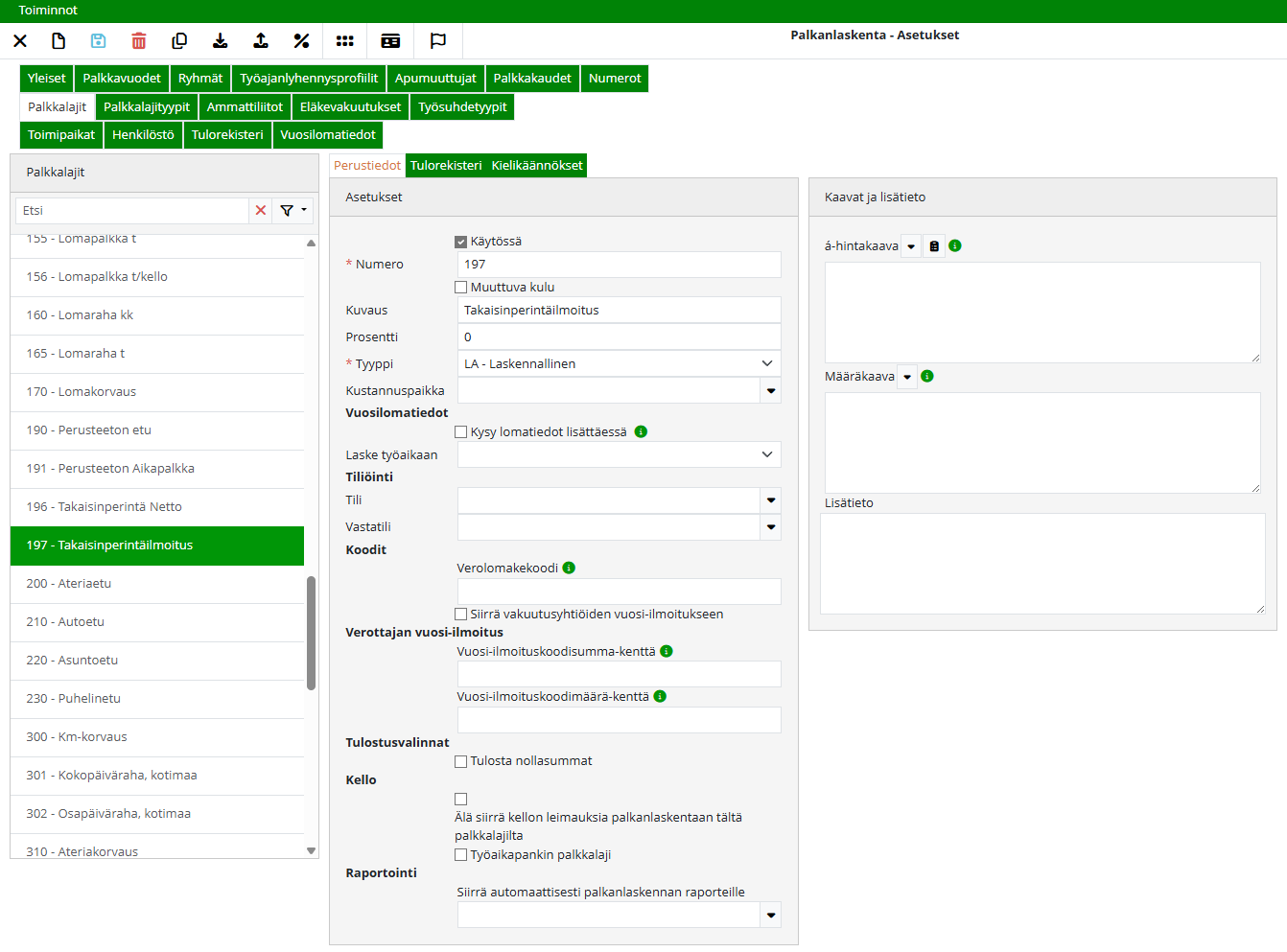

Esimerkkipalkkalaji tulorekisteriin

-

197 Takaisinperintäilmoitus

-

palkkalajityyppi: LA – Laskennallinen

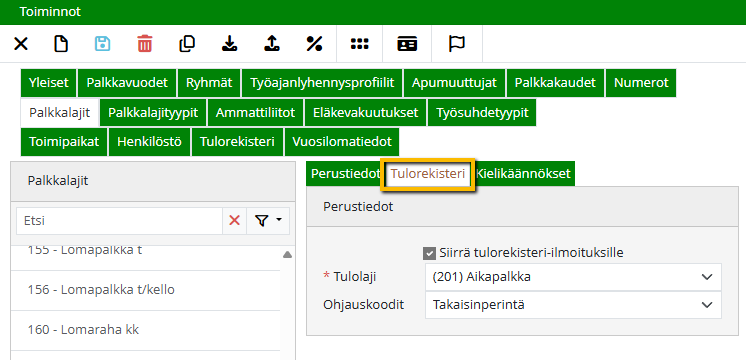

Tulorekisteriasetukset:

-

Siirrä tulorekisteri-ilmoitukselle

-

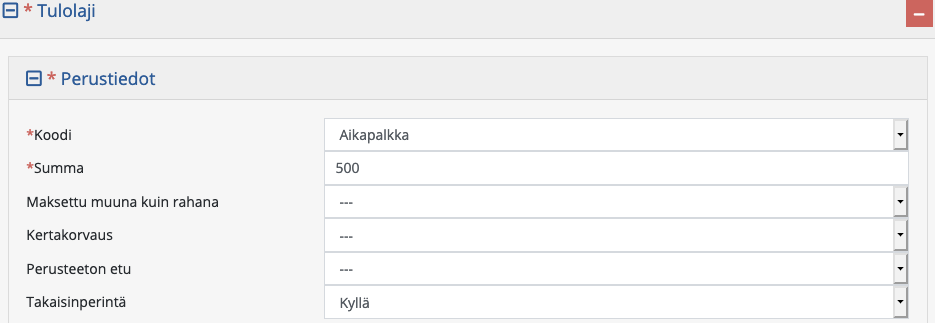

Tulolaji: (201) Aikapalkka

-

Ohjauskoodit: Takaisinperintä

Tiliöintikentät jätetään tyhjiksi, koska palkkalajia käytetään vain ilmoittamiseen.

Palkkalaji lisätään palkkalaskelman riville ja syötetään takaisinperinnän bruttosumma:

Tallennuksen jälkeen takaisinperinnän bruttosummarivi siirtyy Työnantaja: Sivukulut -välilehdelle:

Tieto siirtyy palkkatietoilmoituksen Tulolaji-kohtaan:

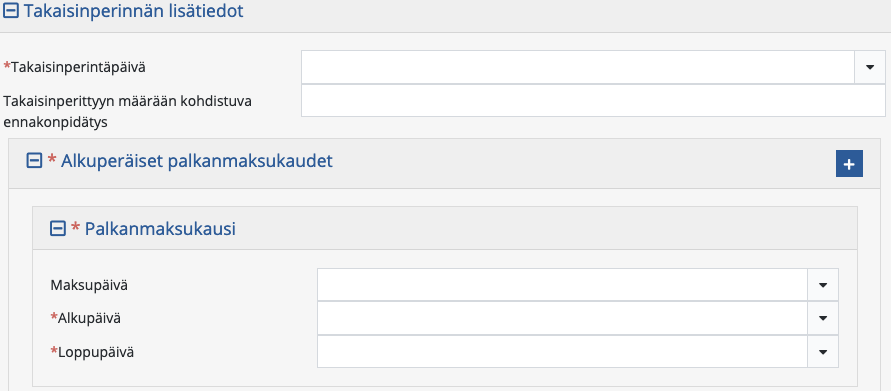

Lisäksi takaisinperinnän lisätiedot täytetään manuaalisesti:

Takaisinperittyyn määrään kohdistuva ennakonpidätys -kohtaa ei täytetä bruttoperinnässä.

Lisätietoa: http://vero.fi/tulorekisteri

💡 Maksajan vastuulla on aina varmistaa, että käytössä on Verohallinnon ajantasainen ja voimassa oleva ohjeistus.