Tämä ohje käsittelee tilannetta, jossa polkupyöräetu annetaan työntekijälle palkan osana eli työntekijän rahapalkkaa alennetaan polkupyöräedun määrällä.

Ohje on suuntaa antava. Tietojen oikeellisuus tulee tarvittaessa varmistaa asianomaiselta viranomaiselta, tilitoimistolta tai tilintarkastajalta

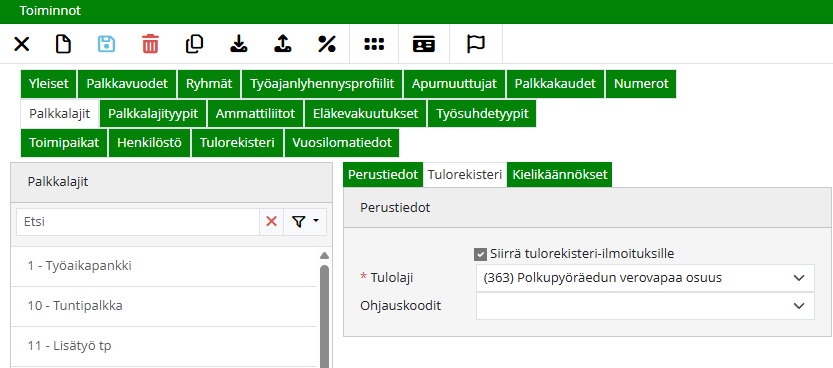

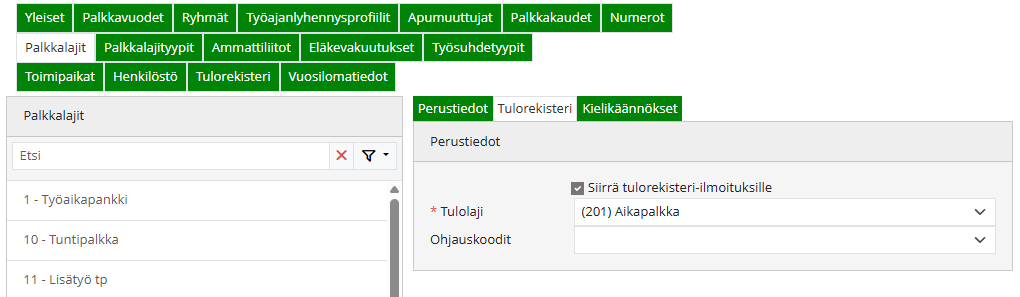

1. Vaihe: Polkupyöräedun verovapaan osuuden määrittely

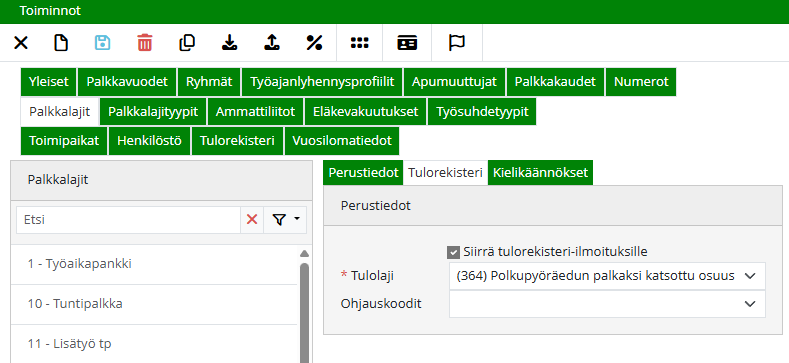

Luo ensin uusi palkkalajityyppi polkupyöräedun verovapaalle osuudelle. Tätä käytetään tilanteessa, jossa etu maksetaan palkan osana vähentämällä työntekijän rahapalkkaa polkupyöräedun määrällä.

Luo tämän jälkeen uusi palkkalaji, joka käyttää edellä luotua palkkalajityyppiä.

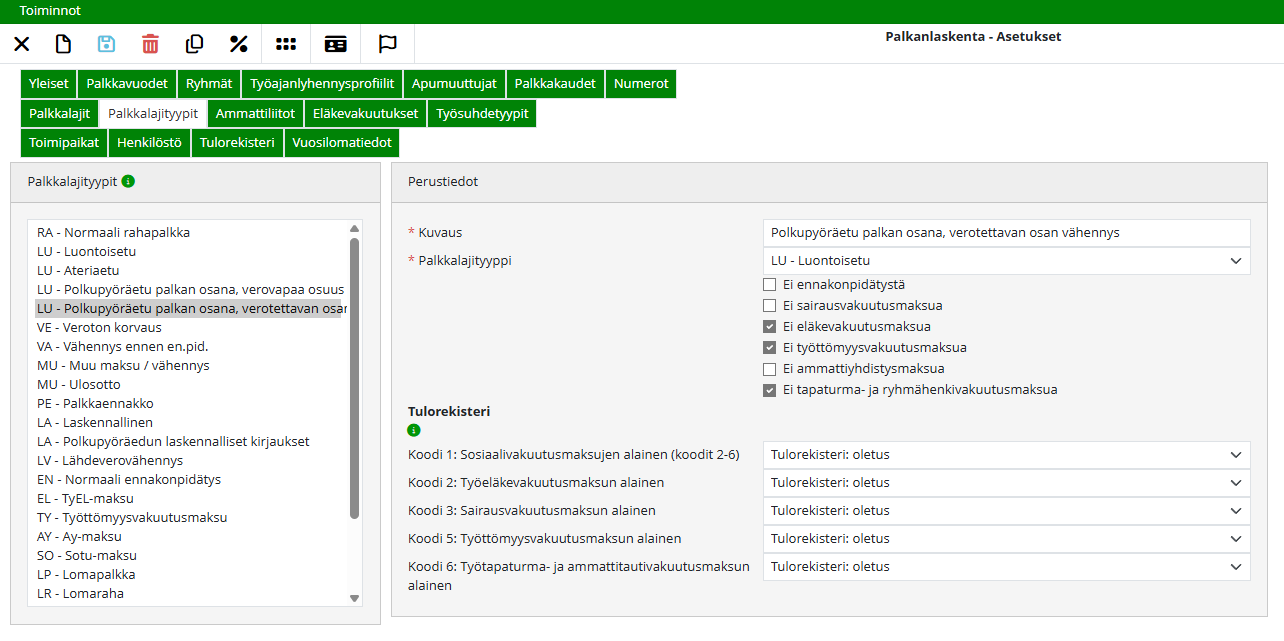

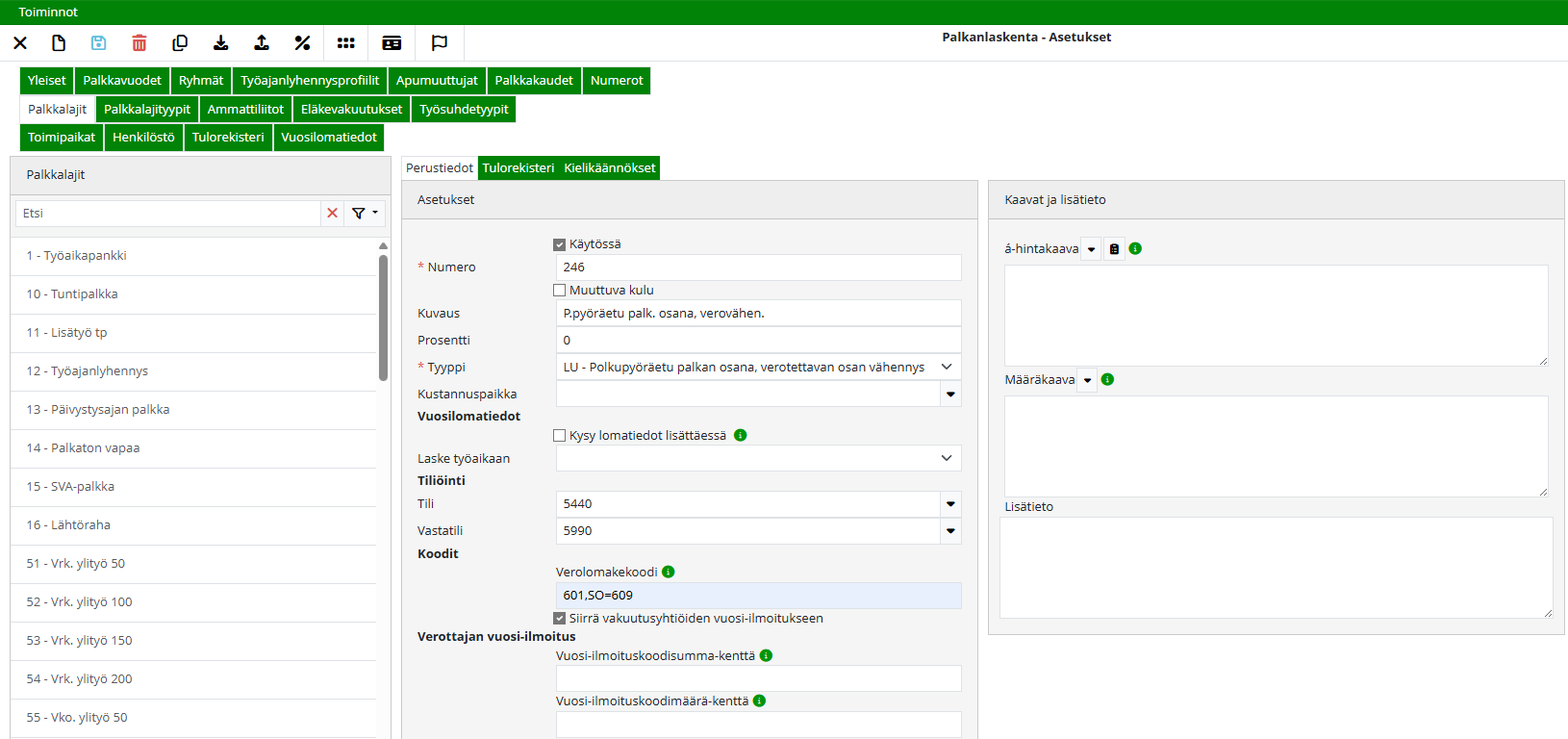

2. Vaihe: Polkupyöräedun verovapaan osuuden vähennys

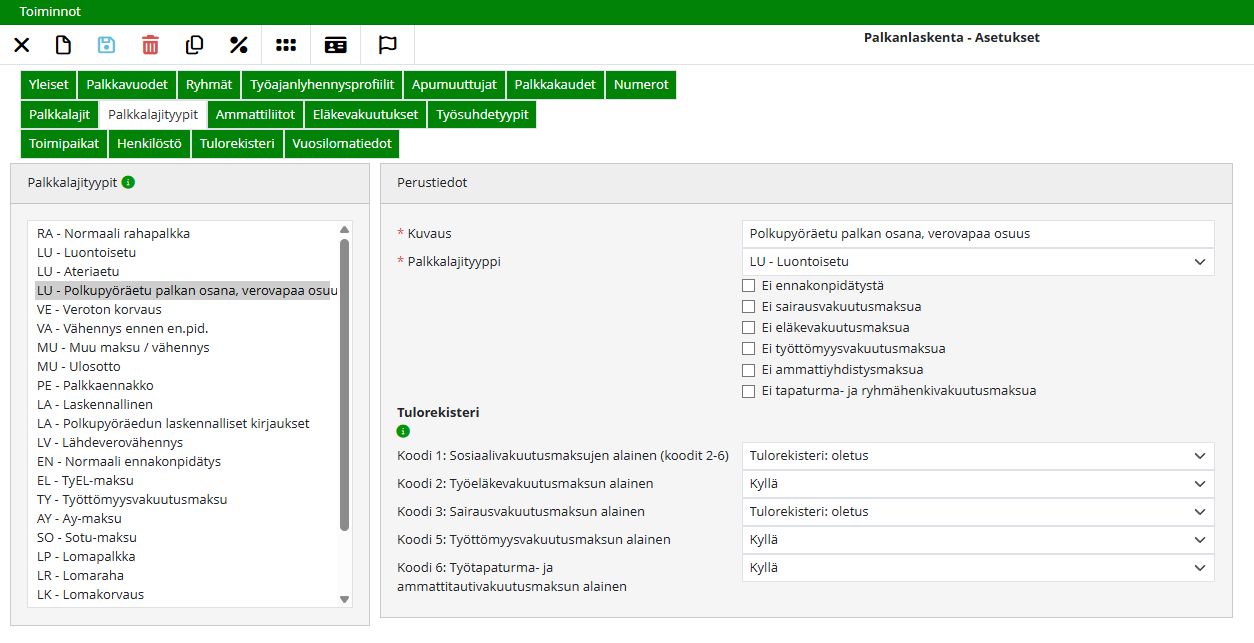

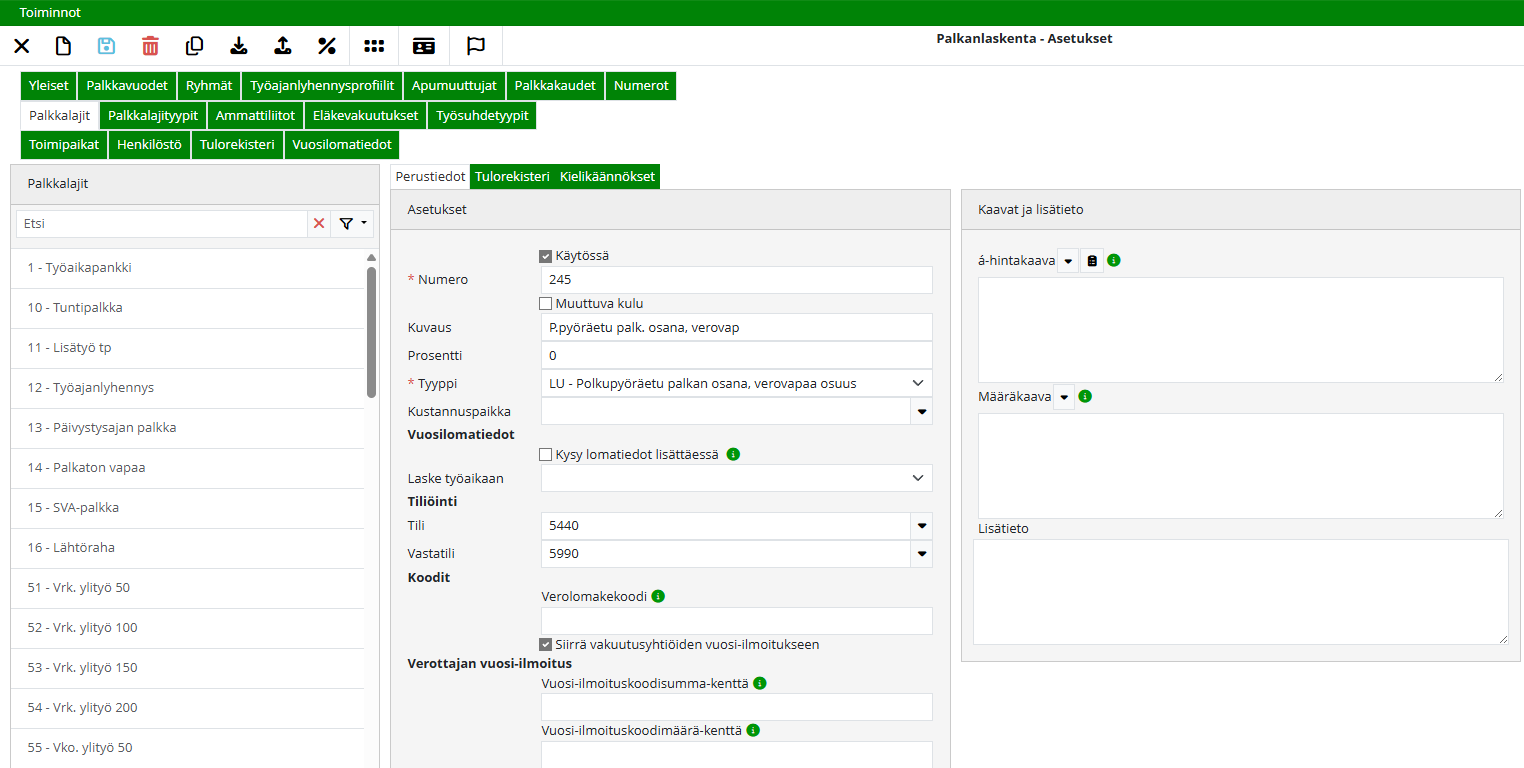

Luo seuraavaksi uusi palkkalajityyppi polkupyöräedun verovapaan osuuden vähentämistä varten.

Tässä vaiheessa henkilösivukulujen vähennykset jätetään tekemättä. Palkan osana annetun polkupyöräedun verovapaasta osuudesta ei tehdä ennakonpidätystä eikä lasketa sairausvakuutusmaksua.

Luo tämän jälkeen uusi palkkalaji, joka käyttää tätä vähennystä varten luotua palkkalajityyppiä.

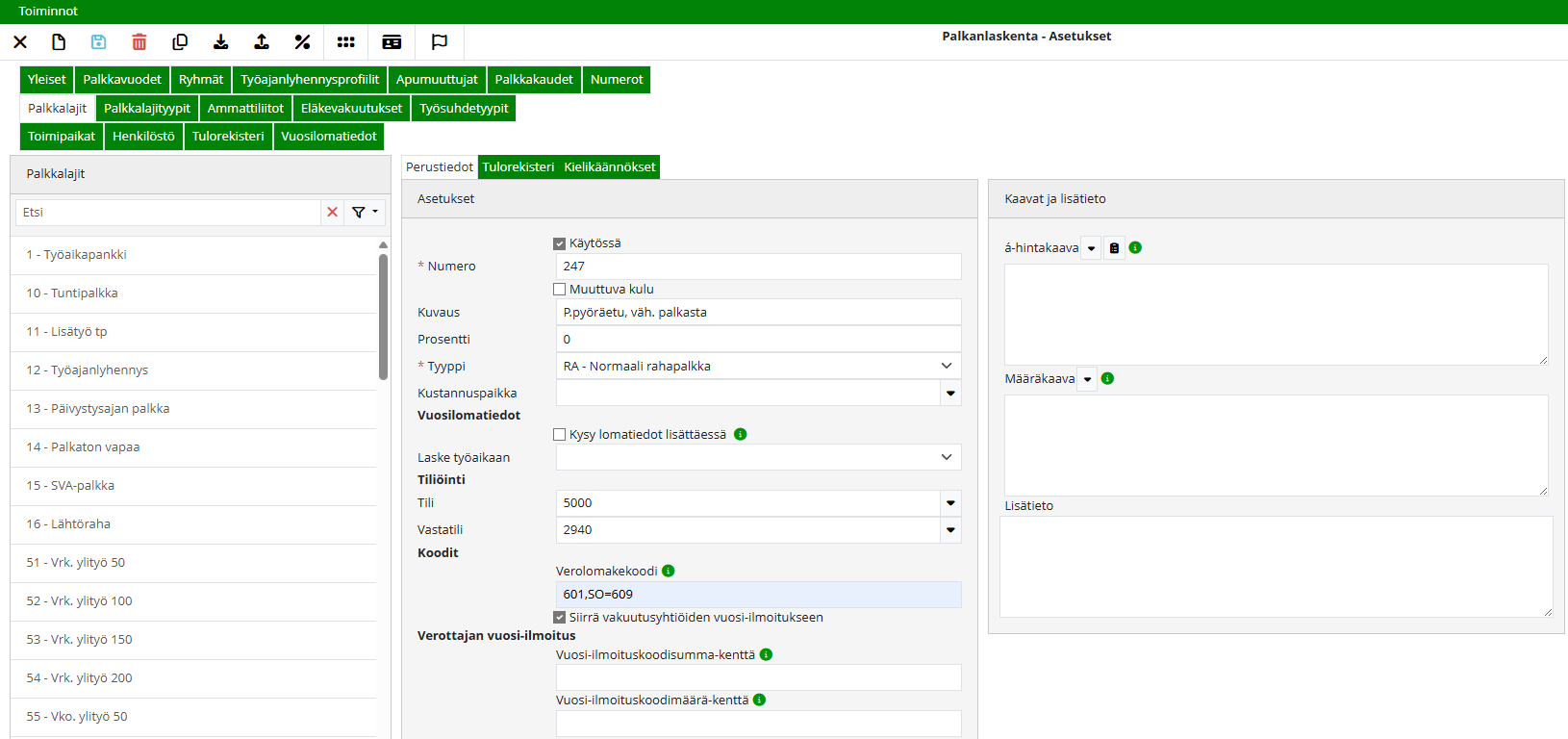

3. Vaihe: Polkupyöräedun vähentäminen rahapalkasta

Jos työntekijä on kuukausipalkkainen, polkupyöräedun määrä voidaan vähentää suoraan kuukausipalkasta.

Jos työntekijä on tuntipalkkainen, luo erillinen palkkalaji polkupyöräedun vähentämiseksi rahapalkasta. Näin etu voidaan vähentää ilman, että maksettavien tuntien määrää tarvitsee muuttaa.

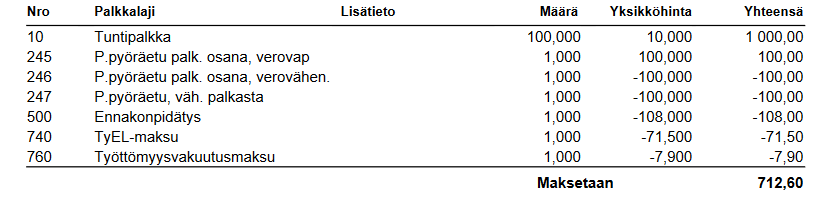

Rivien kirjaaminen palkkalaskelmalle

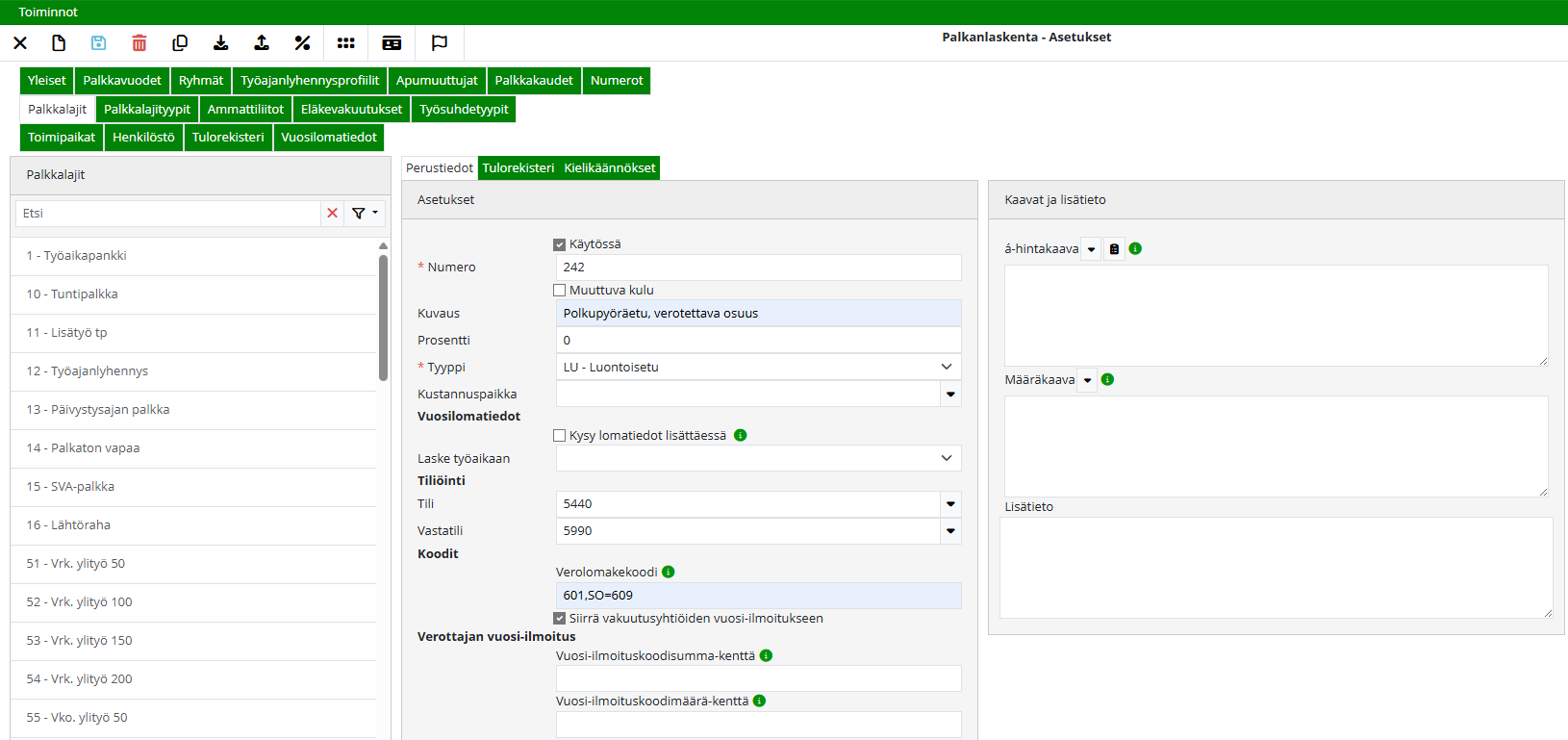

Polkupyöräedun veronalainen osuus

Jos polkupyöräedun arvo ylittää verovapausrajan enimmäismäärän, ylimenevä osuus on veronalaista etua. Kirjaa veronalainen osuus erillisellä palkkalajilla.