Tämä ohje kuvaa, miten EU:n ulkopuolelta tuotujen tavaroiden maahantuonti käsitellään kirjanpidossa NetBaronissa.

ALV-rekisterissä oleva maahantuoja ilmoittaa maahantuonnin arvonlisäveron oma-aloitteisesti arvonlisäveroilmoituksella Verohallinnolle. Arvonlisävero perustuu Tullin tullauspäätökseen, ei toimittajan laskuun.

Tämä ohje on yleisluontoinen esimerkki maahantuonnin kirjaamisesta NetBaronissa. Kirjausten oikeellisuus tulee tarvittaessa varmistaa kirjanpitäjältä tai tilintarkastajalta.

Maahantuonnin arvonlisäveron periaate

Kun tavaraa tuodaan EU:n ulkopuolelta:

-

toimittajan lasku kirjataan yleensä verottomana ostona

-

arvonlisäveron peruste määräytyy tullauspäätöksen mukaisesti

-

arvonlisävero ilmoitetaan arvonlisäveroilmoituksella

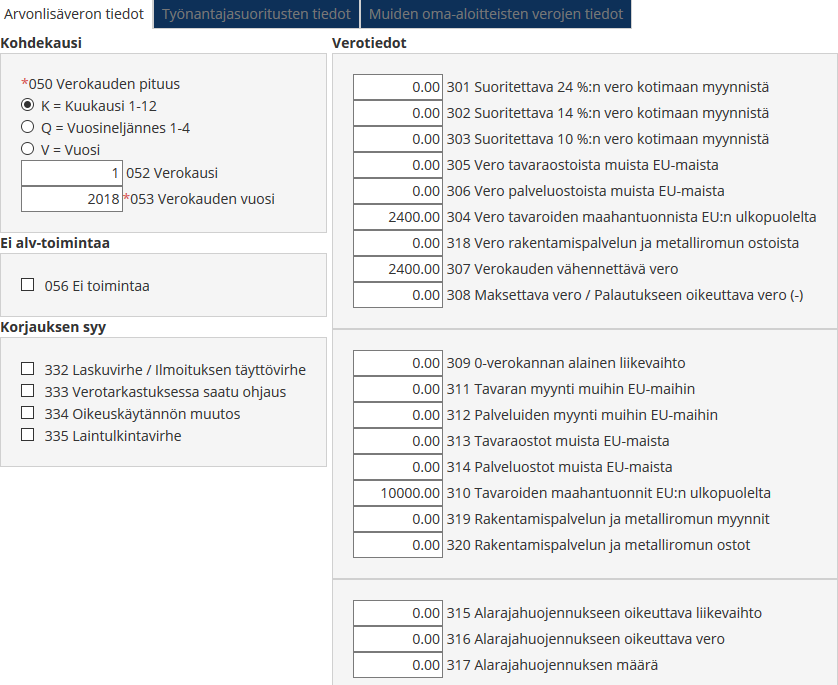

Maahantuonnin arvonlisävero ilmoitetaan seuraavissa kohdissa:

-

Tavaroiden maahantuonnit EU:n ulkopuolelta

-

Vero tavaroiden maahantuonneista EU:n ulkopuolelta

Maahantuonnin kirjaaminen NetBaronissa

Maahantuonnin kirjauksessa käytetään tilikartan tilejä ja ALV-koodeja, joihin on määritelty maahantuonnin arvonlisäveron käsittely.

ALV-koodi sisältää määritykset siitä:

-

miten arvonlisävero lasketaan

-

mille arvonlisäveroilmoituksen kentille tieto siirtyy

-

mille tileille arvonlisäveron kirjaus tehdään

Kun oikea ALV-koodi valitaan kirjanpidon viennille, NetBaron:

-

laskee arvonlisäveron tullauspäätöksen perusteella

-

muodostaa tarvittavat kirjanpidon viennit

-

siirtää tiedot arvonlisäveroilmoitukselle.

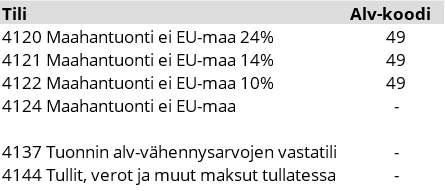

Alv-koodi:

49 – Tavaroiden maahantuonti EU:n ulkopuolelta

Laskenta

-

Pakotettu syöttötapa: Netto

-

Alv-korjausprosentti: 100

Kirjaus

-

Alv-saamistili: 29391

-

Alv-velkatili: 29391

Veroilmoitus oma-aloitteisista veroista

Alv-koodin määritysten perusteella tiedot siirtyvät arvonlisäveroilmoitukselle seuraavasti:

-

Alv-peruste lisää lomakenumeroa: -310

-

Alv-summa lisää lomakenumeroa: -304

-

Alv-summa vähentää lomakenumeroa: 307

Käytettävät kirjanpidon tilit

Arvonlisäveron kirjaus

Kun maahantuonnin ALV-koodi on käytössä, järjestelmä muodostaa automaattisesti:

-

arvonlisäveron kirjausviennit

-

ilmoitukselle menevät tiedot.

Arvonlisävero lasketaan sovellettavan verokannan mukaan. Yleinen arvonlisäverokanta on 25,5 %.

Kirjaukset näkyvät kirjanpidossa alv-tileillä, jotka on määritelty alv-koodin asetuksissa.

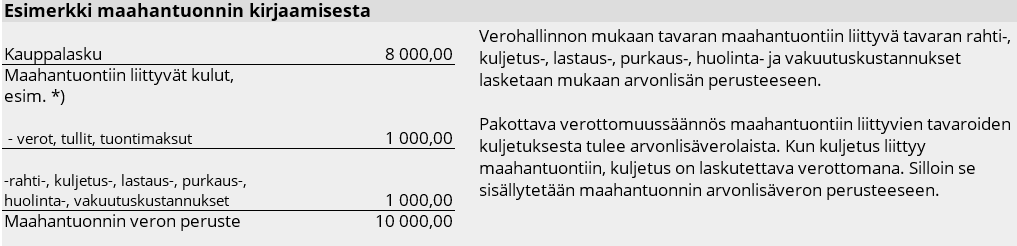

Esimerkki maahantuonnin kirjauksesta

Esimerkki tavaran maahantuonnista EU:n ulkopuolelta, kun hankinta tulee kokonaan vähennykseen oikeuttavaan käyttöön.

Ostolaskujen kirjaaminen

Ostolaskut kirjataan verottomina käyttäen tiliä 4124 ja vastatiliä 2871. Maahantuonnin arvonlisävero määräytyy tullauspäätöksen perusteella.

Tullauspäätöksen tai tullilaskun kirjaaminen

Tullauspäätöksen mukainen arvonlisäveron peruste kirjataan seuraavasti:

-

Tullilaskun rivit kirjataan positiivisella summalla tilille 4120 ja vastatilille 2871

-

Lisäksi kirjataan negatiivinen vastakirjaus tilille 4137 ja vastatilille 2871.

*) Tullimaksut: Käytännössä voi olla perusteltua seurata maahantuontiin liittyviä kuluja omilla erillisillä tileillään. Tällöin tullimaksut kirjataan kuten muut hankinnat ja lisäksi tullimaksu kirjataan omalle kulutililleen.

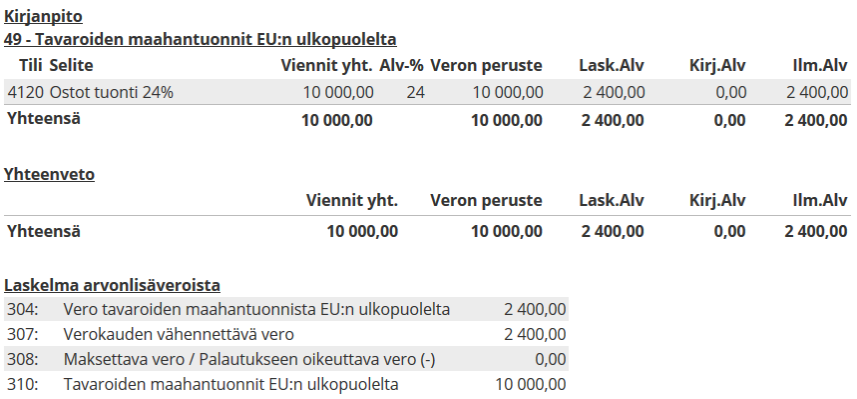

Raportit kirjauksen jälkeen

Raportti Alv-laskelma laskujen kirjausten jälkeen

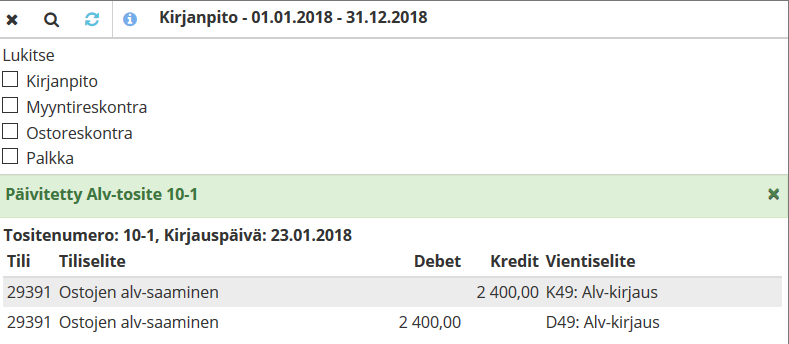

Alv-kirjaus laskujen kirjauksen jälkeen

Veroilmoitus oma-aloitteisista veroista laskujen kirjauksen jälkeen

Ohjeessa käytetyt kirjanpidon tilit ovat esimerkkitilejä. Vastuu kirjausten oikeellisuudesta on aina kirjauksen tekijällä.